住宅ローン返済、元利均等返済/元金均等返済のメリットとデメリット

(最終更新日:2019年12月18日)

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つあることをご存知ですか?

それぞれ特徴があり、メリットとデメリットがあります。

住宅ローン返済方法の選択にお役立てください。

目次

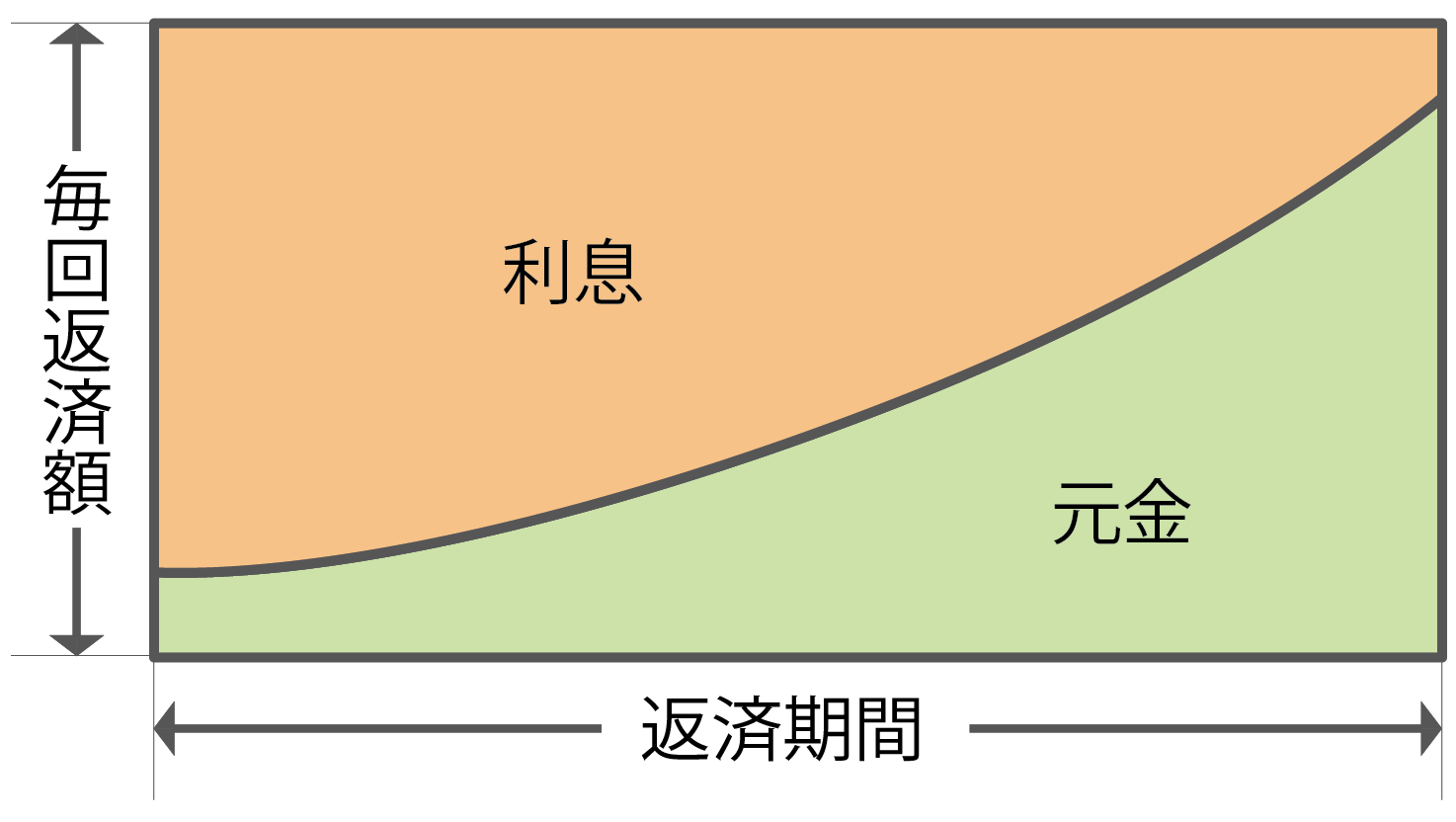

元利均等返済

元利均等返済は毎回の返済額が一定になる返済方法です。

毎回の返済額は一定ですが、元金部分と利息部分の内訳が返済回数によって異なります。

元利均等返済のメリット

・金利が変わらない限り、毎回の返済額が一定になので、返済計画が立てやすい

・元金均等返済に比べて、返済開始当初の返済額を少なくすることができる

元利均等返済のデメリット

・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる

・当初は返済額のうち元金部分が少ないため、元金均等返済よりも元金の減り方は遅くなる

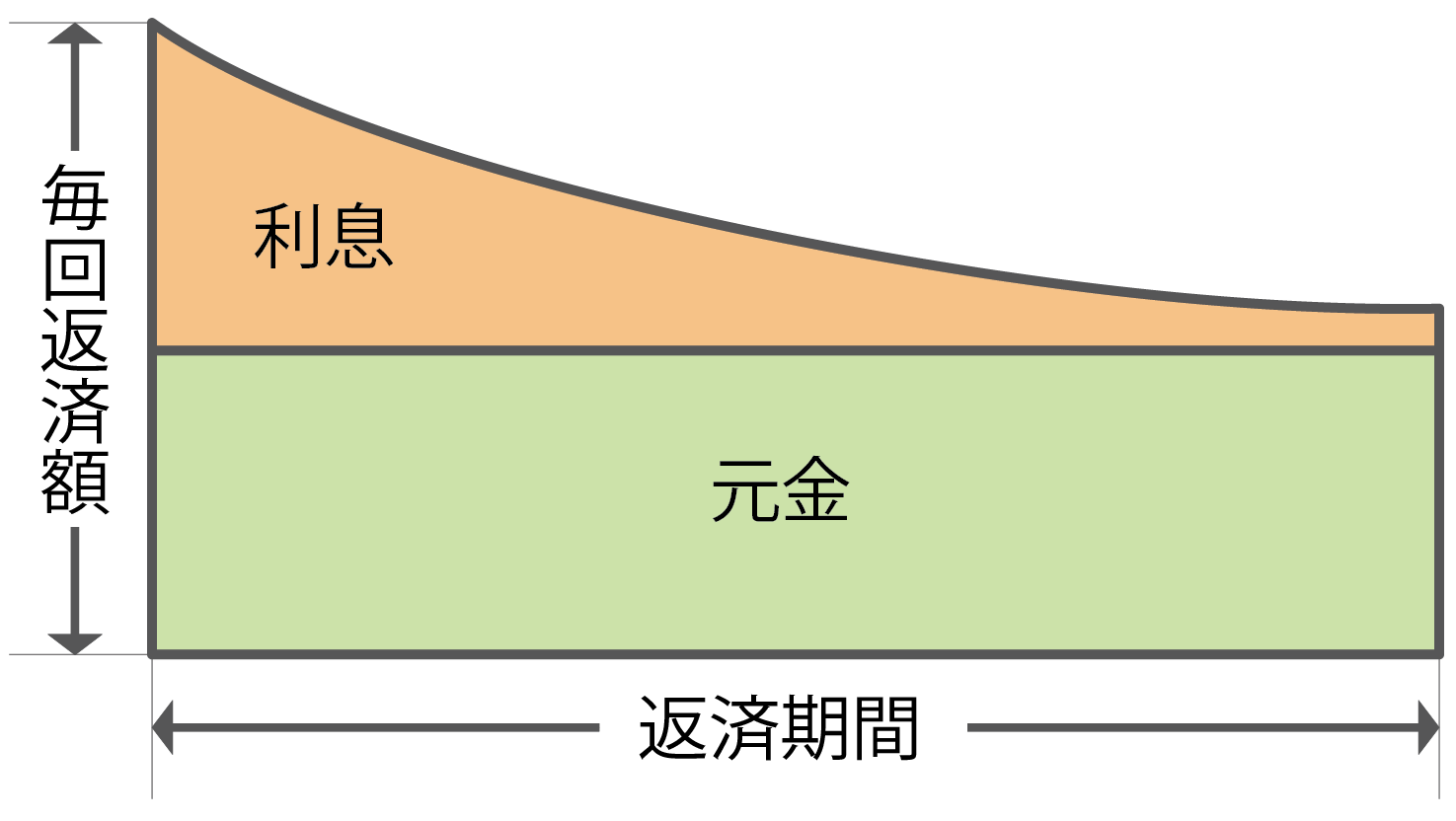

元金均等返済

元金均等返済は、毎回支払う「元金」部分が均等になる返済方法です。毎回の返済額は、元金部分に、残高に対する利息額を上乗せして支払います。

残高が減っていくに従い利息額も減っていくので、当初の返済額が一番多く、将来の返済額は少なくなっていきます。

元金均等返済のメリット

・返済額が、返済が進むにつれ少なくなる

・元利均等返済に比べて、元金の減少が早いため、同じ返済期間の場合、元利均等返済よりも総返済額は少なくなる

元金均等返済のデメリット

・返済当初の負担が大きくなる

元利均等返済と元金均等返済の比較

元利均等返済と元金均等返済を

・借入額 2,000万円

・固定金利 年1.5%

・返済期間30年

の場合で比較してみましょう。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 1回目返済額 | 69,024円 | 79,791円 |

| 180回目返済額 | 69,024円 | 68,124円 |

| 300回目返済額 | 69,024円 | 59,791円 |

| 総返済額 | 24,848,426円 | 24,512,368円 |

上記の例では、元利均等返済の方が、総返済額が336,058円多くなりました。

一方、当初返済額は元金均等返済の方が約1万円高くなっています。

「将来の返済額が少ない方がいいから」と元金均等返済を選ぶ人もいますが、毎月の返済額に無理がないか、十分に検討しましょう。

総返済額を抑えたいのであれば、元利均等返済で毎月返済額を少なくしておき、余裕がある分を繰り上げ返済することも可能です。