団体信用生命保険を選ぶ上で知っておきたい商品内容と注意点

(最終更新日:2019年12月18日)

住宅ローンを借り入れる際に加入する団体信用生命保険(以下、団信[だんしん]という)が今回のテーマです。

団信は、住宅ローンの返済中に亡くなったり、高度障害状態になってしまった時に、ローン残額を肩代わりしてくれる「住宅ローン専用の生命保険商品」のことで、残された家族が住宅ローンの返済に経済的に困らないよう開発された商品です。

住宅ローンを組むときに、ほとんどの金融機関で加入が義務付けられていますが、団信の保険料は毎月いくら支払うという形をとらず、金利に上乗せされるケースもあるので、もしかしたら加入しているという意識が薄い方も多いのではないかと思います。

但し、団信に加入していれば安心という訳ではありません。いくつか見落としがちな点がありますので、団信とはどのような保険か、注意しなくてはならないポイントはどこか等について、解説いたします。

これから住宅購入を考えている方、既に住宅を購入し生命保険の節約や見直し等を考えている方などは必見です。

目次

団体信用生命保険とは?

団体信用生命保険(団信)は、住宅ローンの返済途中で死亡、高度障害になった場合に、住宅ローンの残債分の保険金が金融機関に支払われ、住宅ローンを清算することができるというものです。

住宅ローンを借りた人が、そのローンを全額返済できないうちに万一のことが起こった場合(亡くなったり、高度障害状態等になること)、家族には住宅ローンという借金が残ってしまいます。

そのような事態に陥ることのないよう、団信に加入していれば、万一のことが起こった場合に、保険会社から金融機関に住宅ローンの残額が支払われるので、残された家族は住宅ローンの返済に困ることはありません。

いわゆる住宅費の経済的なリスクから守るための保険と言えます。

団体信用生命保険にはどのような種類の商品があるの?

生命保険の商品にも様々な商品が販売されているように、団信についても様々な商品が販売されています。

大きく4つに分けられますので、その特徴を見てみましょう。

(1)機構団体信用生命保険(機構団信)

住宅金融支援機構が住宅ローン「フラット35」加入者に対して提供している生命保険です。

全国300以上の金融機関と提携しており、150万人程度(2017年3月末)の方々が加入しています。

機構団信への加入は任意となっており、ローンとは別に保険料の支払いが必要です。

(2)信用保証協会団体信用生命保険(保証協会団信)

一般社団法人全国信用保証協会連合会が提供している生命保険です。機構団信と同様、加入は任意となっており、ローンとは別に保険料の支払いが必要です(年齢に関わらず一律で年払い)。

(3)中央労働銀行団体信用生命保険(ろうきん団信)

中央労働銀行(労働組合や生協等の出資により設立)が提供している生命保険です。中央労働銀行の住宅ローンに付保されており、強制加入となります。

なお、保険料はローン返済の金利の中に含まれており、金利に保険料相当額が上乗せされることはありません)

(4)一般金融機関の団体信用生命保険

上記以外の金融機関が住宅ローンとセットで様々な保障内容を提供しており、ろうきん団信と同様、強制加入となります。

団体信用生命保険の保障内容はどういうもの?

従来は、「死亡・高度障害」になった時に支払われる仕組みが主流でしたが、近年は保障範囲が拡大した仕組みの団信が増えていますので、それぞれの特徴を見てみましょう。

(1)死亡・高度障害(基本の保障)

ローン契約者が「死亡・高度障害」になった時に支払われる仕組みとなっています。

基本的に、団信の保険料は住宅ローンの金利に含まれており、別途に保険料支払いは発生しません。

また、保険料として金利が上乗せされるようなことはありません。

(2)三大疾病特約付

ローン契約者が「死亡・高度障害」になった時に加え、「三大疾病(がん、脳卒中、急性心筋梗塞)」で所定の状態になった時に支払われる仕組みとなっています。

金融機関によって異なりますが、保険料として金利が若干上乗せされているケースが多いようです。

※給付対象となる「所定の状態」の定義は商品によって異なるので、確認しておく必要があります。

※保険料の払い方は銀行負担、金利上乗せ、月額で支払うなど、金融機関によって異なります。

(3)八大疾病特約付

ローン契約者が「死亡・高度障害」になった時に加え、「八大疾病」で所定の状態になった時に支払われる仕組みとなっています。

「八大疾病」とは、「三大疾病(がん、脳卒中、急性心筋梗塞)」+「五大疾病(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓尿)」の事を言います。

※給付対象となる「所定の状態」の定義は商品によって異なるので、確認しておく必要があります。

※保険料の払い方は銀行負担、金利上乗せ、月額で支払うなど、金融機関によって異なります。

団体信用生命保険を加入するときの注意ポイントとは?

多くの民間の金融機関は、団信加入が必須

民間金融機関の多くは、団信の加入を住宅ローン借入れのための条件としています。

一部の民間金融機関とフラット35では、団体信用生命保険への加入が任意となっています。

持病があると加入できない?

団信(団体信用生命保険)はその名のとおり「生命保険」ですので、契約時には健康に関する告知が必要です。基本的に団信の告知は、通常の生命保険に比べて告知項目が少なく、比較的加入しやすくなっています。

しかしながら、持病や既往症等をお持ちの方で告知項目に該当するような場合は、団信に加入できないケースも散見されます。

団信への加入が住宅ローンの借り入れのための条件となっている場合、住宅ローンの審査が通らないという事態が生じることとなります。

引受け基準が拡大された「ワイド団信」

健康上の理由で通常の団信に加入できない場合には、引受け基準が拡大された「ワイド団信」だと加入できる場合もあります。

ワイド団信付きの住宅ローンは、通常の団信の場合に比べ、金利が0.2~0.3%程度高くなります。

団信に加入できない場合は「フラット35」を活用

団信に加入できない場合、住宅金融支援機構の住宅ローン「フラット35」等を活用すれば問題ありません。

「フラット35」は団体信用生命保険の加入は強制ではありませんので、健康状態に影響を受けることなく住宅ローンの借り入れが可能となります。

また、民間の生命保険会社には、持病があっても加入しやすい保険もありますので、住宅ローンの残額や借入期間に応じて加入すれば、団信に加入しなくても(できなくても)、団信とほぼ同じ機能をカバーできることとなります。

団信に加入できなかった方は、民間の生命保険+フラット35という形で検討してみるのもよいかもしれません。

団信ではカバーできないリスクがある?

団信では、契約者が死亡・高度障害状態になった場合、住宅ローン残額分が支払われます。特約を付けると、三大疾病や八大疾病で所定の状態に該当した場合にも、住宅ローン残額分が支払われます。

しかしながら、病気やケガで長期的に働けなくなった場合は一部の団信を除き、対象外となります。

短期間ならともかく、長期間に亘って、収入がないのに住宅ローンを払い続けていくことは難しいですよね。

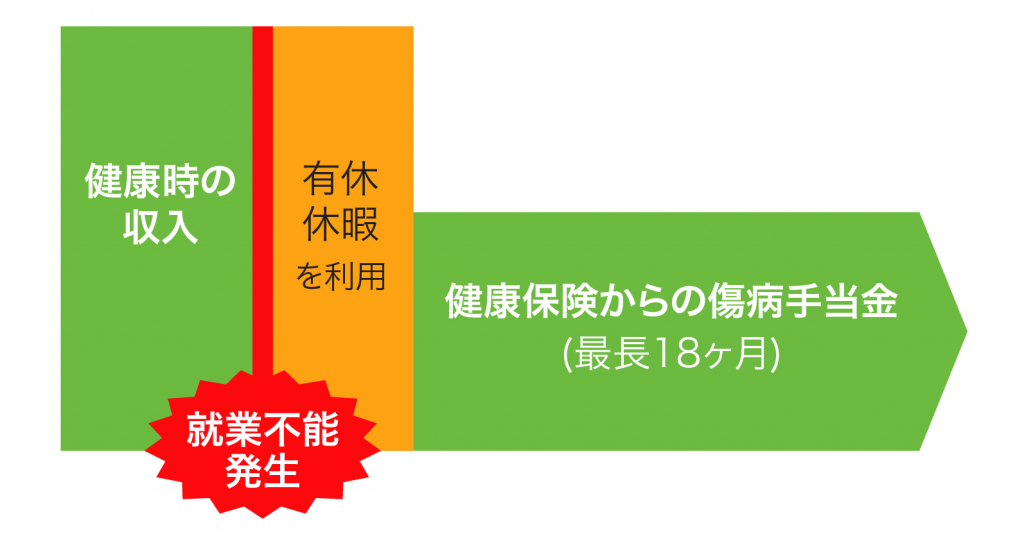

長期的に働けなくなった場合の収入減少のイメージ(サラリーマン等)

そのような場合のために民間の生命保険会社には、就業不能保険という保険があります。

具体的な機能としては、病気やケガで働けない状態に陥った時、毎月給与のような形で保険金を受け取ることができるものです。

必ず加入する必要はありませんが、住宅ローンは長期間に亘る契約ですので、長期的に働けなくなるリスクに備えて検討してみるのもよいかもしれません。

生命保険が重複?団体信用生命保険の加入時は生命保険の見直しがお勧め

これまで述べてきたように、団信は生命保険の1つですので、既に加入している民間の生命保険と団信とで保障内容が重複してしまうこともあります。これでは保険料がムダになってしまいます。

住宅を購入し、団体信用生命保険に加入した場合、生命保険が1つ増えるということになりますので、一度ご自身の生命保険を見直してみることをお勧めします。

特に、20~30代で住宅を購入される方は、民間の生命保険においても保険料が安くなっていること、様々な保障内容が付いていること等から、団信が任意となっている住宅ローンを選択し、民間の生命保険でカバーすることも検討してみてはいかがでしょうか?