生命保険料控除で所得税・住民税の負担が軽減される?

(最終更新日:2020年09月16日)

毎年、確定申告や年末調整などで、支払った生命保険料に対して税金の控除が受けられます。

生命保険料の控除とはどういったものか、控除額の計算方法を合わせてみていきましょう。

目次

生命保険料控除とは

保険契約者が払い込んだ1年間の生命保険料に応じて、一定の金額がその年の所得から差し引かれます。

結果として、課税所得が低くなり、所得税・住民税の負担が軽減されます。

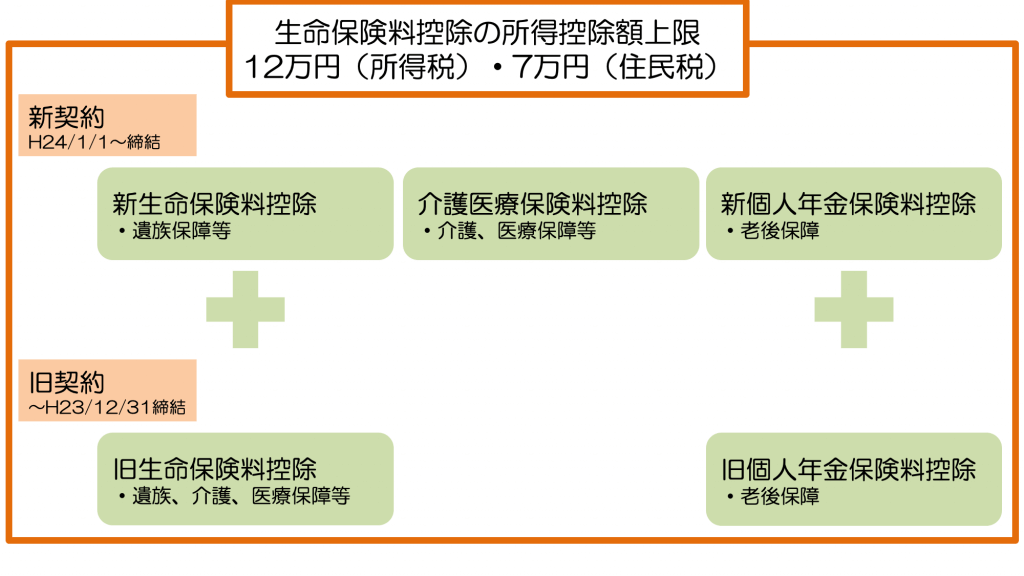

この制度は平成24年1月1日に改正されました。今回は、改正後の制度についてみていきましょう。

(平成24年1月1日以後に締結した生命保険契約等に係る保険料について適用されます)

適用限度の控除額は所得税120,000円・住民税70,000円となります。

生命保険料控除の概要

生命保険料控除の分類

生命保険料控除には保障内容ごとに3つの保険料控除へ分類されます。

| 一般生命保険料控除 | 生存または死亡に起因して一定額の保険金、その他給付金を支払うことを約する部分に係る保険料(生命保険等) |

|---|---|

| 介護医療保険料控除 | 入院・通院等に伴う給付部分に係る保険料(医療保険等) |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料(個人年金保険等) |

毎年保険会社より送付される保険料控除証明書には、上記のいずれかが記載されています。

生命保険料 控除額計算方法

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 年間払込み保険料 | 控除される金額 | 年間払込み保険料 | 控除される金額 | |

| 一般生命保険料 介護生命保険料 個人年金保険料 | 20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 | (払込保険料×1/2) +10,000円 | 12,000円超 32,000円以下 | (払込保険料×1/2) +6,000円 | |

| 40,000円超 80,000円以下 | (払込保険料×1/4)+20,000 | 32,000円超 56,000円以下 | (払込保険料×1/4)+14,000 | |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

各控除の適用限度額は所得税40,000円・住民税28,000円となります。

3つの控除を合計した適用限度額は所得税120,000円・住民税70,000円となります。

実際の税金軽減額については下記の記事で解説しています。

参考:【生命保険料控除】実際の税金軽減額はいくら?所得税、住民税が軽減される3つの制度をFPが解説

この記事のURLとタイトルをコピーする