外貨建て金融資産で運用するメリットとデメリット

(最終更新日:2020年12月25日)

目次

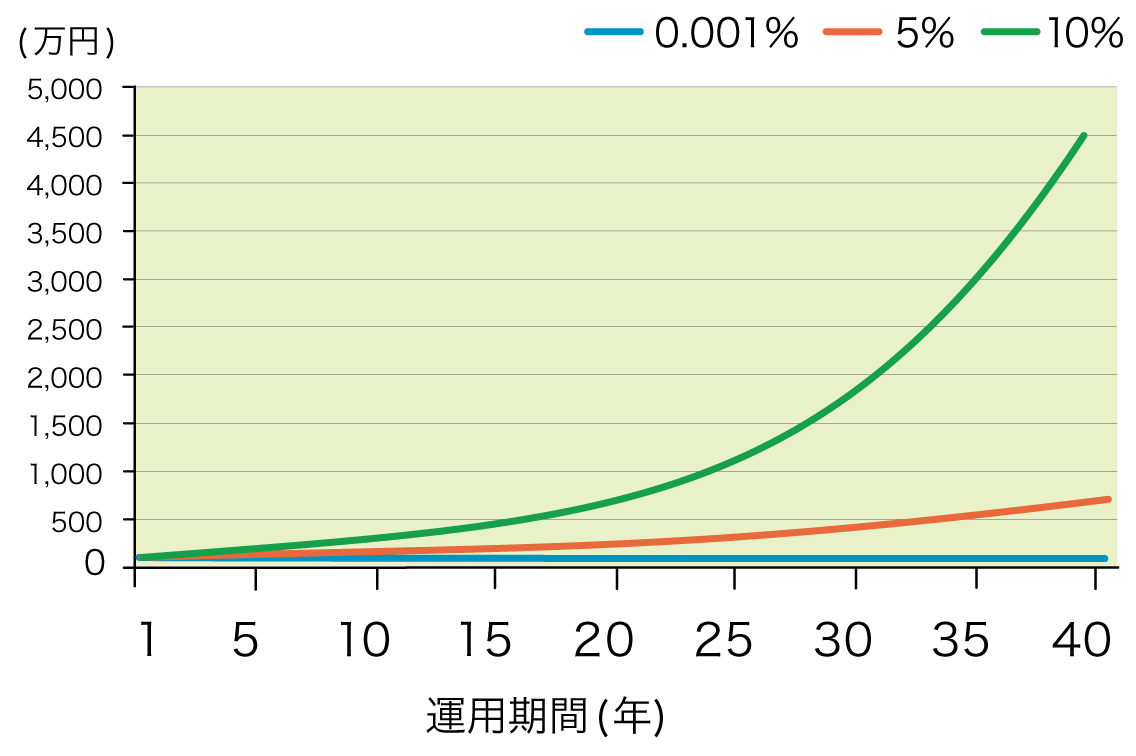

小さな金利の差が大きな差を生む

複利で運用する場合、金利の差が運用結果に大きな差を生みます。

例えば、100万円をなんらかの金融商品で40年運用する場合

(1)年利0.001%の単利で40年運用

(2)年利5%の複利で40年運用

(3)年利10%の複利で40年運用

40年の複利運用における金利の差

上記のように、金利によって40年後の試算額には大きな差が出ます。

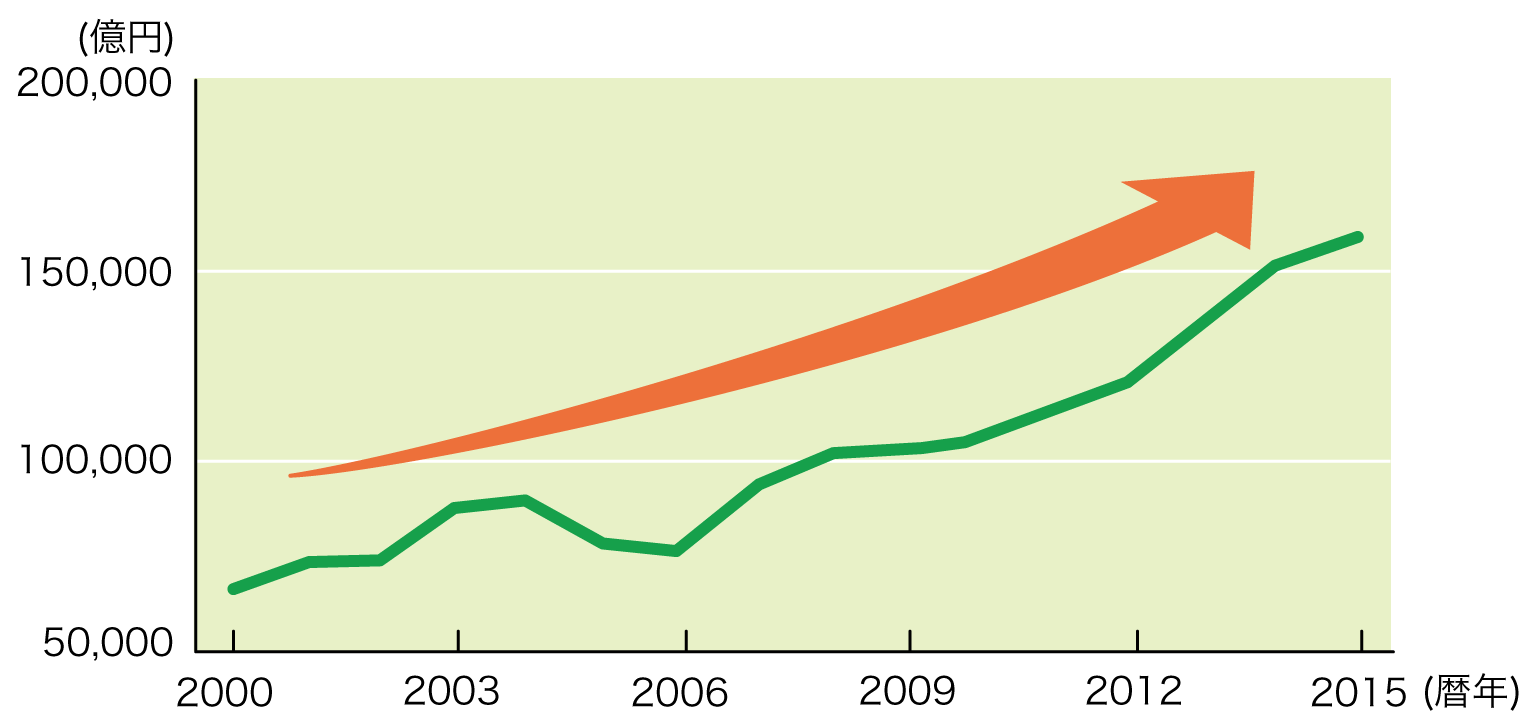

外貨建て資産に注目が集まっている

近年の日本の低金利下において、預金や国債を始めた円建ての金融資産では運用の魅力が薄れていると感じている方も多いようです。

そこで、日本円よりも比較的高い利率で運用できる外貨建ての金融資産に注目が集まっています。

国内銀行における外貨預金の平均残高の推移

(出典)日本銀行 時系列統計データ「2000年~2015年 国内銀行における外貨預金平均残高」

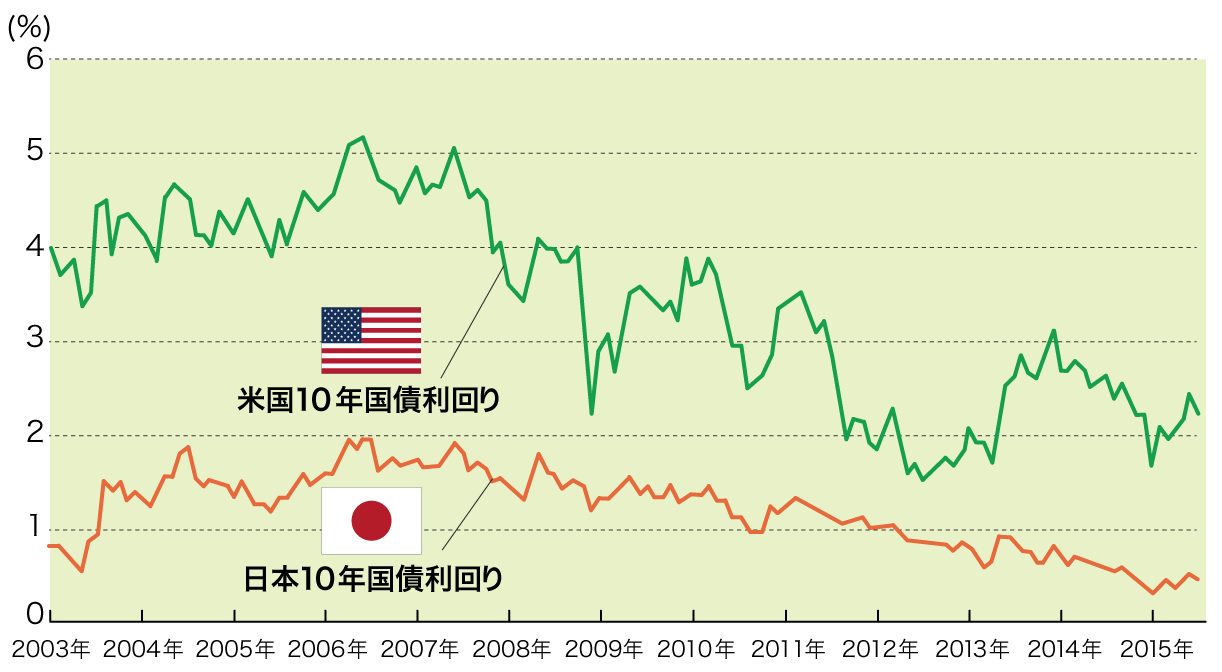

米国の金利との比較

では外国の金利はどうなのでしょうか。

ここでは、日本円と、世界の基軸通貨でもある米ドルとの比較を10年国債の利回りの推移で見てみましょう。

10年国債の利回り

(出典)Bloomberg

上記の通り、日本円に比べて相対的に高い利率で推移していることがわかります。

ただ、外貨で資産を運用するにはメリットだけでなくデメリットもありますので、よく理解しておくことが重要です。

外貨建て金融資産で運用するメリット

日本円より高い金利の通貨で運用するので高い利回りが見込める

日本は世界的にみても金利が低いといえます。一方、主要な外貨建て金融商品で扱われる米ドル、豪ドル等は、いずれも日本より金利が高い国ですので、円建ての金融商品よりも高い利回りが期待できます。

為替差益を得ることができる可能性がある

外貨建て金融商品の運用後、円に戻すときに当初よりも円安になっていれば、為替差益を得ることができる可能性があります。

複数の通貨に資産分散ができる

仮にインフレが起こり、円の価値が下落し、物価が上昇すると円建ての金融資産の価値は目減りしてしまいます。

その際、円建ての金融資産しか持っていない場合、インフレの影響を大きく受けてしまいます。

一方、外貨建て金融資産を持っていれば、保有する外貨建て金融資産の価値が相対的に上昇する事で、資産の目減りを防ぐことができます。

外貨建て金融資産で運用するデメリット

為替手数料がかかる

外貨建て金融資産を購入する際には円⇔ドルの両替を行いますので、為替手数料がかかります。また、運用終了時に円に戻すときにも為替手数料がかかります。

為替差損が発生してしまう可能性がある

外貨建て金融商品の運用後、円に戻すときに当初よりも円高になっていれば、為替差損が発生してしまう可能性があります。

外貨建て生命保険(外貨建て終身保険や外貨建て個人年金保険)も手段の一つ

外貨建て金融資産の一つとして、外貨建て生命保険を検討する方が増えています。

例えば、外貨建て終身保険や外貨建て個人年金保険などです。

保険相談サロンFLPでは、複数の保険会社の外貨建て生命保険を取扱っており、無料で何度でも相談できます。お気軽にご相談ください。