火災保険の比較検討・加入のポイントまとめ

(最終更新日:2020年03月31日)

目次

火災保険で補償されるのは火災だけではない

火災保険では、火災以外にも水災、風災、落雷など、様々な災害に対して補償されます。

補償範囲を十分に把握しないまま加入すると、「不必要な補償に対して保険料を払ってしまっていた」

また、「必要な補償に入っていなかった」ということになってしまう可能性があります。

火災保険の選び方5ステップ

自身にあった火災保険を見つけるために、火災保険は下記の5つのステップで選びましょう。

(1)各種補償内容を把握する

(2)必要な補償を明確にして選択する

(3)保険金額を決める

(4)保険期間を決める

(5)免責金額を決める

火災保険の選び方(1)各種補償内容を把握する

火災保険では火災だけでなく、主に下記のような災害について補償されます。それぞれの補償内容をしっかり理解しましょう。

火災保険で補償される災害

| 災害 | 事故の例(建物への被害) |

|---|---|

| 火災 | 火災により家が全焼してしまった |

| 落雷 | 落雷の影響で玄関の電気錠の操作パネルが動かなくなってしまった |

| 破裂、爆発 | ガス漏れにより破裂・爆発が発生、家屋が損傷した |

| 風災 | 台風による強風のため屋根瓦が壊れてしまった |

| 雪災 | 大雪でカーポートの屋根が破損した |

| 雹(ひょう)災 | 雹で窓ガラスが割れた |

| 水濡れ | 水道管の破損によって天井や壁紙が汚れてしまった |

| 外部からの物の落下、飛来 | 自動車が運転を誤って敷地内に突っ込み、家屋の外壁を壊してしまった |

| 騒擾(そうじょう) | 労働争議等に伴う暴力行為があり建物が損害を受けた |

| 盗難 | 空き巣が侵入し、窓ガラスやドアが壊されてしまった |

| 水災 | 洪水によって床上浸水し、壁や床が汚れてしまった |

| 破損、汚損 | ソファーを移動していたら、ドアにぶつけて破損してしまった |

火災保険の選び方(2)必要な補償を明確にして選択する

次に、火災保険で備えることが必要な補償を明確にします。例えば下記のような点を検討しましょう。

<自宅の災害リスクを考えて不要なものがないか>

例えば、「水災」については、河川が近くになく、高台にあるマンションの高層階などであれば、「水災」の補償を付けないという選択肢も考えられます。

市区町村発行している洪水ハザードマップ、および土砂災害ハザードマップを見て判断に役立てるとよいでしょう。

<保険以外でカバーできないか>

例えば、「破損、汚損」などは保険ではなく、日ごろの貯蓄でカバーすると決めれば、「破損、汚損」の補償を付けなくてよくなります。

上記を踏まえ必要な補償を選択します。

火災保険の選び方(3)保険金額を決める

保険金額を決めるためには建物の評価額を決める

火災保険の保険金額を決めるためには、建物がどれぐらいの価値があるのか(=評価額)を決める必要があります。

建物の評価額は(1)再調達価格、もしくは(2)時価になります。

通常は時価で補償されることになりますが、価額協定保険特約という特約をつければ、契約金額を再調達価額で補償することができます。

再調達価格と時価の違い

(1)再調達価額

新品の価格のことを言います。火災保険の対象となる建物をこれから新築した場合の価格です。

再調達価額で火災保険を契約しておくと、もしものときに元通りの建物を新築することが可能になります。

(2)時価

いわゆる今の価格で、新品の値段である再調達価額から経過年数分を減価償却させた価格です。

再調達価額よりも時価の方が安いので、時価で火災保険を契約した方が支払う保険料も安くなります。

しかし、火災などで全焼してしまったときに現在と同程度の建物を新築することはできません。

可能であれば、再調達価額で建物の評価を行い、万一の場合には新築ができるようにしておくことが重要です。

保険金額は建物の評価額にぴったりあわせよう

再調達価格と時価、どちらを評価額にする場合でも、保険金額は建物の評価額と同額にすることが非常に重要です。正しい建物評価のもと、過不足なく保険をかけるようにしましょう。

以下に、保険金額の設定によって受け取れる保険金がどうなるのか、3つのケースをみてみましょう。

ケース(1)3,000万の建物に3,000万の保険金額を設定した場合

建物の評価額=保険金額となっているので、建物の評価額を上限に損害額どおりに保険金が支払われます。

(例)火災で1,000万円の損害を受けた ⇒ 1,000万円の保険金を受け取れる

この場合、保険金で損害を補てんすることができますね。

ケース(2)3,000万の建物に4,000万の保険金額を設定した場合

建物の評価額<保険金額となっています。

建物の評価額よりも大きい保険金額を設定しても建物の評価額以上の保険金は受け取れません。

火災保険は、災害などで建物(または家財)が被った損害を“補償”、すなわち損失分を穴埋めするのが目的です。ですから損害額を上回る保険金を受け取ることはできないのです。

(例)火災で全焼し3,000万円の損害を受けた ⇒ 受け取れる保険金は3,000万(4,000万ではない)

この場合、保険金で損害を補てんすることができますが、建物価値以上の保険をかけている分、保険料がもったいないですよね。

ケース(3)3,000万の建物に1,500万の保険金額を設定した場合

建物の評価額>保険金額となっています。

建物の評価額よりも小さい保険金額を設定した場合、損害額よりも小さい保険金しか受け取れません。

(例)火災で全焼し3,000万円の損害を受けた ⇒ 受け取れる保険金は1,500万(3,000万ではない)

この場合、保険金だけでは損害をカバーできず、復旧のための資金が足りなくなってしまいます。

参考:2つの火災保険に入った場合

例えば、3,000万円の建物に1,500万円ずつ、2つの火災保険に入っている場合を考えましょう。

この場合は、あわせて3,000万円を上限に両方から保険金を受け取れます。

ただし、3,000万円の建物に3,000万円の火災保険を2つ入っていた場合、6,000万円が受け取れる訳ではありません。

受け取れるのは、あわせて3,000万円までということになります。

建物の評価額よりも大きい保険金額を設定しても建物の評価額以上の保険金は受け取れないということです。

火災保険の選び方(4)保険期間を決める

火災保険の保険期間は1年から、最長10年まで選べる

現在、住宅の火災保険は最長10年で新規契約が可能です。

火災保険には長期契約割引があり、契約期間が長いほどその割引率は大きくなりますので保険料は割安です。

火災保険における長期契約一括払いの保険料割引率

| 契約年数 | 割引率 |

|---|---|

| 2年 | 7.50% |

| 3年 | 10.00% |

| 4年 | 12.50% |

| 5年 | 14.00% |

| 6年 | 15.00% |

| 7年 | 15.70% |

| 8年 | 16.30% |

| 9年 | 17.30% |

| 10年 | 18.00% |

※割引率は一例です。(2015年10月1日現在)全ての保険会社で同一とは限りません。

※保険会社や契約のプランによっては長期契約ができない場合もあります。

火災保険の保険期間によるメリットとデメリット

火災保険の保険期間によるメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 1年契約 | 毎年更新があるため

|

|

| 長期契約 |

| 更新がないため

|

やはり保険料を重視するなら長期契約がよいでしょう。

一方、転勤や引越しの予定があるなどの場合には1年契約のほうがよいでしょう。

地震保険の保険期間は?

地震保険にも長期契約があり、最長で契約期間は5年までです。地震保険も長期契約のほうが割引率は大きくなりますので保険料が割安になります。

火災保険の選び方(5)免責金額を決める

免責とは

「免責」とは保険金の支払いが対象外となる場合のことをいいます。そのため、免責事由に該当すると災害や事故などで損害が発生していても保険金は支払われません。

火災保険では、「補償に対して、ある一定金額までは免責にする」という免責金額を設定できることがあります。

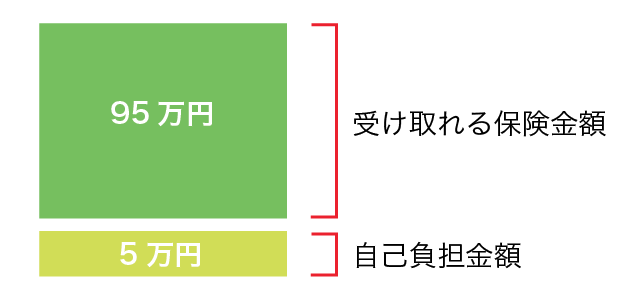

例:免責金額を5万円に設定、100万円の損害が発生した場合

このように免責金額を設定すれば、免責金額までは保険金を受け取ることができず、免責金額を超える部分は保険金が支払われるというわけです。

免責金額を設定すると保険金の受取額が小さくなりますが、保険金の受取りに制限をつける分、火災保険料を安くすることができます。

火災保険の免責金額

主要な損保3社の火災保険の免責金額の設定は次のような金額構成になっています。

主要損保3社の火災保険の免責金額

| 商品 | 免責金額 |

|---|---|

| 東京海上日動 トータルアシスト | 免責なし、5千円、3万円、5万円 |

| 三井住友海上 GKすまいの保険 | 1万円、2万円、3万円、5万円、10万円 |

| 損保ジャパン ほ~むジャパン | 免責なし、1万円、3万円、5万円、10万円 |

免責金額が大きくなれば、保険金の受取りに制限がかかる分、保険料は安くなります。

例えば、「小さな損害の場合は自己負担(貯蓄)で対応する」と割り切って免責金額を設定することで保険料負担の軽減をすることも可能です。

一方、保険料の節約を考えるあまり、十分な保険金を受け取れない事態には注意しましょう。

例えば、台風がよく上陸する地域や、自宅裏に山がある、近隣に川があるなど、水害のリスクが高い地域で水害の免責金額を大きく設定すると、頻繁に損害を受けたのに、十分な保険金を受け取れないということにもなりかねませんので注意が必要です。

以上が、火災保険の検討の流れです。

必ず複数社の火災保険のプランを比較しましょう。同様の補償内容であっても保険会社により保険料が異なることはよくあります。

保険相談サロンFLPの火災保険無料見積もりサービス

保険相談サロンFLPでは、2つの火災保険無料見積もりサービスを行っております。

どちらのサービスも、「加入するかどうか」はお客様の自由ですので、情報収集としてお気軽にご利用いただけます。

①店舗で無料見積もり相談

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

②WEB/郵送での一括無料見積もり

WEB上で見積もり依頼をし、郵送等で見積もりを受け取ることができる、「火災保険一括見積もりサービス」も受け付けております。

保険相談サロンFLPの住宅ローン相談サービス

火災保険の検討と一緒に忘れずにしておきたいのが住宅ローンが最適かどうかの確認です。

近年の低金利影響で、借り換えメリットが出る方が多くいらっしゃいます。

保険相談サロンFLPでは、モゲチェック(株式会社MFS)との提携により、住宅ローン相談サービスを提供しています。