外貨建て保険はリスクが高い?メリット・デメリットまとめ

(最終更新日:2020年03月13日)

目次

外貨建て生命保険とは

外貨建て生命保険とは、保険料の支払いや、保険金・年金・解約返戻金などの受取を外貨で行う保険です。主にドル建て、ユーロ建て、豪ドル建てがあります。

外貨建て生命保険のメリット

予定利率が高いので貯蓄性で有利

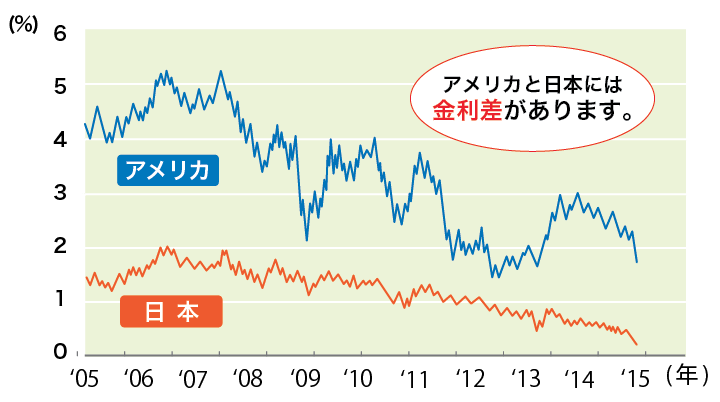

日本ではマイナス金利が導入され、国債や貯蓄性の保険などの円建ての資産の魅力は以前に比べ、薄れてきています。

外貨建て保険で採用されている外貨(外国)は、一般的に日本円より金利が高いので、保険の予定利率も高くなります。その利率で運用するので貯蓄性で有利(増えやすい)となります。

日本とアメリカの10年国債流通利回りの推移

※このグラフは過去の数値を示したもので、将来の推移を示唆するものではありません

(出典)Bloombergの情報に基づき当社にて作成

予定利率が高いので保険料が安い

外貨建ての生命保険は、円建ての生命保険と比べて予定利率が高く設定されているのが特徴です。

予定利率が高いと、支払われた保険料から得る運用益を大きく見込むことができ、その分、保険料を安くすることができます。

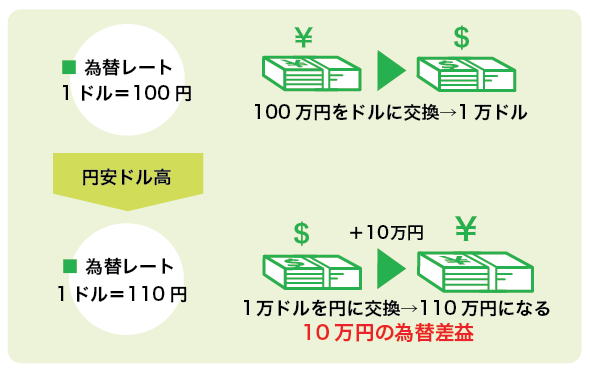

為替差益を得る可能性がある

年金受け取り開始・満期・中途解約時に、契約時より円安になっていれば、為替差益を得ることができます。

為替差益のイメージ

リスクを分散できる

マイナス金利政策による低金利や日本経済の先行き不安から、円建ての資産のみを保有することがリスクと考える方も多いようです。

外貨建て生命保険は、外貨資産のひとつとして、満期保険金や解約返戻金を外貨のまま保有することもできます。

外貨建て生命保険のデメリット

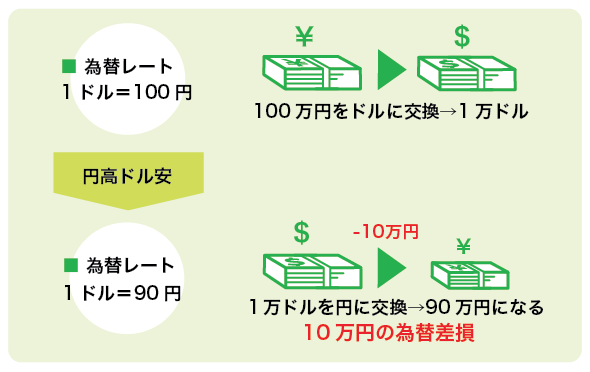

為替差損を被る可能性がある

年金受け取り開始時、満期時、もしくは中途解約時に、契約時より円高になっていた場合、為替差損を被ってしまいます。場合によっては、外貨による有利な貯蓄性が打ち消されるだけでなく、元本割れを起こす可能性もあります。

為替差損のイメージ

両替手数料がかかる

通常、外貨と円の換算の際に両替手数料がかかります。保険料を支払う場合や解約返戻金や満期保険金を受け取るときに両替手数料が発生することも事前に把握しておくことが大切です。

メリット、デメリットをよく理解して加入を

以上のように、外貨建て生命保険には魅力もありますがリスクもあります。

円建ての資産とのバランスを見て、余裕資金での加入を検討しましょう。

・外貨建て生命保険は、円建ての保険よりも高い利回りを期待できるというメリットがあります。

・外貨建て生命保険には、為替変動リスクにより差損が生じる可能性があるというデメリットがあります。