学資保険の保険料は生命保険料控除の対象!税金が軽減されます

(最終更新日:2020年09月16日)

学資保険の保険料を払う場合、生命保険料控除が適用でき、多くの場合、年間数千円の税負担を軽減することができます。

金額的にそこまで大きくありませんが、学資保険は長期の契約になるので、18年間の支払いとすると、約数万円にもなります。

下記に具体的な制度の仕組みと税の軽減額の例を見ていきましょう。

目次

学資保険とは?

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。

毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され、学資金を受け取ることができます。

学資保険の2つの機能

学資保険には2つの機能があります。

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができます

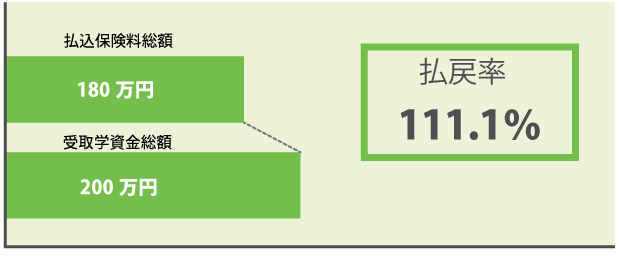

学資保険の保険料と学資金のイメージ

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できます

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

では、学資保険の保険料と税金の関係を見ていきましょう。

学資保険は生命保険料控除の対象

生命保険料控除とは払い込んだ生命保険料に応じて一定の金額がその年の所得から差し引かれ、所得税や住民税の負担が軽減される制度です。

この制度は平成24年1月1日に改正されました。今回は、改正後の「新」制度についてみていきましょう。

生命保険料控除には保障内容ごとに3つの保険料控除へ分類されており、学資保険は一般生命保険料控除に該当します。

| 一般生命保険料控除 | 生存または死亡に起因して一定額の保険金、その他給付金を支払うことを約する部分に係る保険料 |

|---|---|

| 介護医療保険料控除 | 入院・通院等に伴う給付部分に係る保険料 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料 |

平成24年1月1日以降に結んだ契約の生命保険料控除(「新」生命保険料控除制度)

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 年間払込み保険料 | 控除される金額 | 年間払込み保険料 | 控除される金額 | |

| 一般生命保険料 介護生命保険料 個人年金保険料 | 20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 | (払込保険料×1/2) +10,000円 | 12,000円超 32,000円以下 | (払込保険料×1/2) +6,000円 | |

| 40,000円超 80,000円以下 | (払込保険料×1/4) +20,000円 | 32,000円超 56,000円以下 | (払込保険料×1/4) +14,000円 | |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

(出典)国税庁ホームページ

各控除の適用限度額は所得税40,000円・住民税28,000円となります。

3つの控除を合計した適用限度額は所得税120,000円・住民税70,000円となります。

具体的にいくら税負担が軽減される?

例えば、学資保険の保険料が月々10,000円の場合(年間保険料12,0000円)、所得税率10%※1、住民税率10%※2とすると、年間の税負担軽減額は約6,800円になります。

<計算例>

所得税の控除額は年間保険料が80,000円を超えるので控除額は40,000円。

所得税率10%であれば4,000円(4万円×10%)の減税となります。

住民税の控除額は年間保険料が56,000円を超えるので控除額は28,000円。

住民税率は一律10%ですので、2800円(2万8000円×10%)の減税となります。

合計の税負担軽減額は、所得減税額4,000円+住民減税額2,800円=6,800円となります。

金額的にそこまで大きくありませんが、学資保険は長期の契約になるので、18年間の支払いとすると、約12万円にもなります。

※1 実際の税率は個人の所得合計額によって異なります(5%から45%の7段階)

※2 2007年以降適用の住民税(所得割 市町村民税+道府県民税)の税率

生命保険料控除を受けた場合の実際の税金軽減額については下記の記事でさらに詳しく解説しています。

参考:【生命保険料控除】実際の税金軽減額はいくら?所得税、住民税が軽減される3つの制度をFPが解説

生命保険料控除を受けるにはどんな手続きが必要?

では、生命保険料控除を受けるにはどんな手続きをすればいいのでしょうか?

年末調整(会社員のみ)の場合

(1)保険料控除申告書(職場でもらう)

(2)保険料控除証明書(保険会社から送られてくる)

が必要です。

保険料控除申告書に支払った保険料などの必要事項を記入し、保険料控除証明書を添付して年末調整の担当部署に提出すれば完了です。

会社によっては、保険料控除証明書提出するだけでOKの場合もあります。

確定申告(自営業者、会社員)の場合

(1)確定申告書(税務署でもらう)

(2)保険料控除証明書(保険会社から送られてくる)

が必要です。

確定申告書に支払った保険料などの必要事項を記入し、保険料控除証明書を添付して提出すれば完了です。

わからない時は最寄りの税務署で聞けば、親切に教えてくれることが多いです。

保険料控除証明書は毎年10月~11月に送られてきますのでなくさないようにしましょう。

もしもなくしてしまった場合、保険会社に申し出れば再発行してもらうことが可能です。

※「新」「旧」生命保険料控除とは?

生命保険料控除のしくみは、平成23年と24年を境に、控除額の計算方法が改訂されています。

そのため、平成24年1月1日以降に契約した保険と、それ以前のものは別に扱って計算することになっています。

申告書類の書き方の解説などに指示がありますので、従いましょう

(参考)平成23年12月31日以前に結んだ契約の生命保険料控除(「旧」生命保険料控除制度)

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 年間払込み保険料 | 控除される金額 | 年間払込み保険料 | 控除される金額 | |

| 一般生命保険料 個人年金保険料 (税制適格特約付加) | 25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

| 25,000円超 50,000円以下 | (払込保険料×1/2) +12,500円 | 15,000円超 40,000円以下 | (払込保険料×1/2) +7,500円 | |

| 50,000円超 100,000円以下 | (払込保険料×1/4) +25,000円 | 40,000円超 70,000円以下 | (払込保険料×1/4) +17,500円 | |

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 | |

(出典)国税庁ホームページ

学資保険は生命保険料控除の対象になります。忘れずに手続きしましょう。