【教育資金準備】学資保険の代わりに終身保険に加入した方がいいですか?

(最終更新日:2022年05月31日)

目次

本記事のまとめ

学資保険の相談をしに保険ショップなどに行くと、低解約返戻型終身保険を提案された経験があるかもしれません。

教育資金の積み立てができる保険は、実は学資保険だけではありません。

近年、学資保険の販売停止や返戻率の低下を受け、「低解約返戻金型終身保険」を活用する方が増えています。

低解約返戻金型終身保険を学資保険代わりに活用することで、受け取りタイミングの自由度が高いなどのメリットがある反面、途中解約時の解約返戻金が少ないなどのデメリットもあります。

学資保険と低解約返戻金型終身保険をきちんと比較して選択することが重要です。

保険相談サロンFLPでは、学資保険や学資保険代わりの終身保険など、複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

学資保険とは?

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。

毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され、学資金を受け取ることができます。

学資保険の2つの機能

学資保険には2つの機能があります。

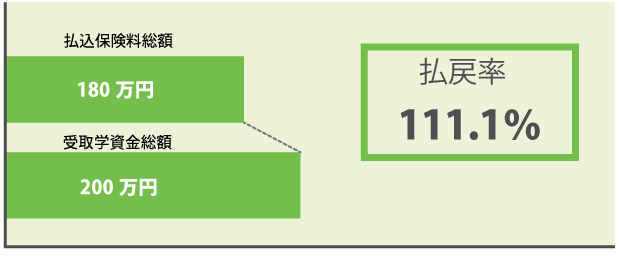

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができます

学資保険の保険料と学資金のイメージ

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できます

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

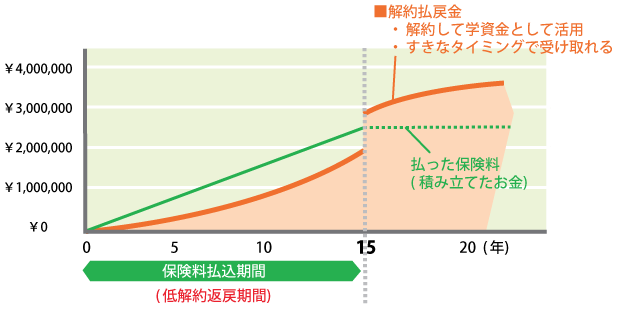

低解約返戻金型終身保険とは

一方、低解約返戻金型終身保険とは、保険料を払っている間の解約返戻金を少なくする代わりに、一般の終身保険や定期保険に比べ保険料が割安に設定されている終身保険です。

保険料の払込期間が満了すると、支払った保険料よりも多くの解約返戻金を受け取れます。

この保険を学資保険代わりに活用した場合、下記のようなイメージになります。

低解約返戻金型終身保険を学資保険代わりに活用したイメージ

例えば、子ども0歳で加入 保険料払込期間を15年 とします。

そうすると、子どもが中学を卒業するタイミング(15年)で保険料の払い込みが完了し、その時点で低解約返戻期間が終わります。

以降、解約をした場合は支払った保険料よりも多くの解約返戻金を受け取れ、教育資金を準備することができます。

保険相談サロンFLPでは、学資保険や学資保険代わりの終身保険など、複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

学資保険代わりに低解約返戻金型終身保険を選択する人が増えている背景

実は、学資保険の代わりに低解約返戻金型終身保険を選ぶ方が増えています。

一番の要因は、学資保険自体が販売停止になっていたり、販売していても返戻率が小さくなってきていることです。

低解約返戻金型終身保険のほうが返戻率が高いので選ぶ方が増えています。

(昨今の円建て保険の利率が低いことから、外貨建ての保険を選ぶ方も増えています。)

次に、低解約返戻金型終身保険を選んだ場合のメリットとデメリットを見ていきましょう。

低解約返戻金型終身保険を学資保険代わりに活用するメリット

①払込期間や解約返戻金を受け取るタイミングの自由度が高い

例えば将来に備え、子どもがいなくても積み立てを始めることができます。

また、解約返戻金を受け取るタイミングをその時の状況に応じて変えることもできます。

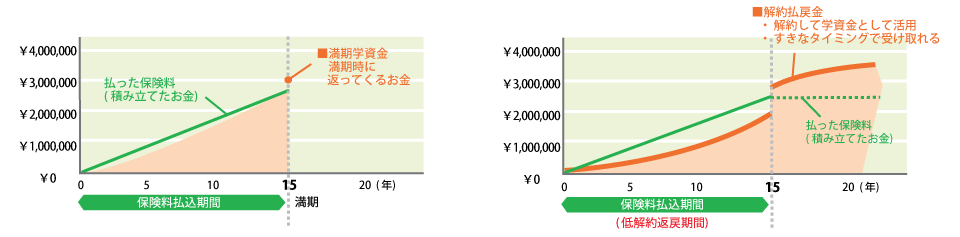

②解約しないで据え置くと返戻率が上がっていく

満期がないので、子どもがもし大学に進学しなかったり、進学時に資金に余裕ができていれば、そのまま据え置くことで、さらに解約返戻金を増やすことが可能です。

例えば、据え置いて子どもの結婚資金に…といった選択も可能ですし、さらに据え置いて将来の老後の資金などに活用することもできます。

もちろん保障は、解約するまで続きます。

必要な分だけを解約返戻金で受けとって、残りを引き続き据え置くといったこともできます。

学資保険(左) と 低解約返戻金型保険(右)

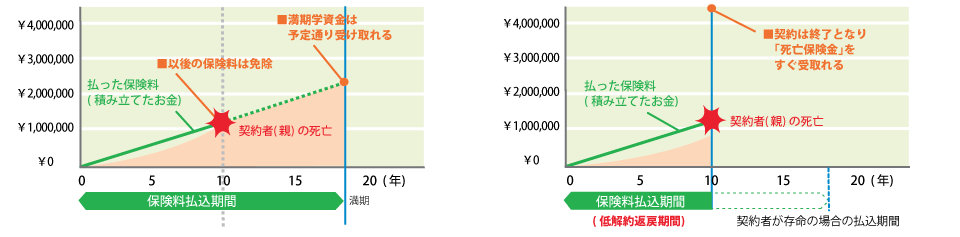

③契約者(親)に万が一の事があった際、保険金支払いが早く、保障が大きい

学資保険の場合、契約者(親)が死亡した時は以降の保険料の支払いが免除となります。

そして、契約時に定めたタイミングと金額の満期学資金を受け取ることができます。

一方、低解約返戻金型の保険は、契約者(親)に万が一のことがあった場合、死亡保険金を受け取ることになります。

万が一の際はすぐに受け取ることができ、払われる保険金も学資保険の満期金よりもずっと大きくなります。

学資保険(左) と 低解約返戻金型保険(右)

低解約返戻金型終身保険を学資保険代わりに活用するデメリット

①保険料払込期間中に解約すると元本割れし、返戻金が少ない

その名の通り、保険料払込期間中に解約すると返戻金が少ないことです。

何らかの事情で途中解約してしまうと、元本割れしてしまい、解約返戻金は非常に小さくなりますので注意が必要です。

低解約返戻金型終身保険の場合、解約返戻金が一般の終身保険の70%などと、低く抑えられているのが一般的です。

②子どもを被保険者とした医療保障等はつけられない

基本的に保障されるのは「契約者(親)の死亡・高度障害」のみですので、子どもの医療保障などを付けたい場合は別に医療保険などに加入する必要があります。

まとめ

低解約返戻金型終身保険を学資保険代わりに活用することで、受け取りタイミングの自由度が高いなどのメリットがある反面、途中解約時の解約返戻金が少ないなどのデメリットもあります。

学資保険と低解約返戻金型終身保険をきちんと比較して選択することが重要です。

また、学資保険をどうするかも重要ですが、同時に「将来の教育費を把握する」「病気や怪我、万が一に備える」というのも重要です。

保険相談サロンFLPでは、進学プランに沿って教育費がいくらかかるのかを試算できる「教育資金シミュレーション」や、学資保険や学資保険代わりの終身保険など、複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。