【学資保険】保険会社が破たんしたら祝金や満期学資金はどうなる?

(最終更新日:2020年03月25日)

目次

学資保険とは?

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。

毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され、学資金を受け取ることができます。

学資保険の2つの機能

学資保険には2つの機能があります。

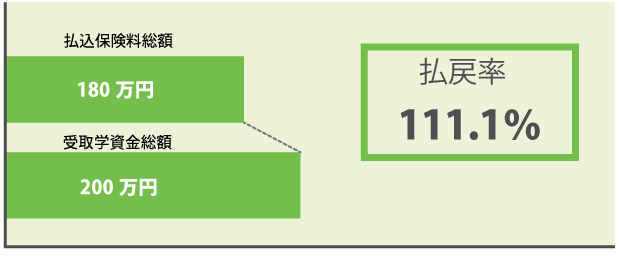

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができます

学資保険の保険料と学資金のイメージ

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できます

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

では、わが子のために積み立てている学資保険。もし保険会社が倒産したら、学資保険はどうなってしまうのでしょうか?

保険契約者を守るためのセーフティネット

万が一、生命保険会社が破綻した場合、契約者を保護するための「生命保険契約者保護機構」という組織があります。

生命保険契約者保護機構は、万一、生命保険会社が破綻した場合、破綻した保険会社の保険契約を引き継ぐ 「救済保険会社」への資金援助や、保険金の支払に係る資金援助等を行います。

保険金の全額は保障されない

生命保険会社が破綻した場合、責任準備金の90%までが補償されます。

「責任準備金」とは、生命保険会社が将来の保険金・年金給付金の支払に備え、保険料や運用収益などを財源として積み立てている準備金のことです。

つまり、生命保険会社が破綻した場合、一般的に保険金額(ここでは学資保険の学資金)が減少することとなります。(過去、全額保護されたケースもあります。)

保険会社の健全性も考慮して加入しましょう

保険の保険会社の健全性を見る指標として、

- ソルベンシー・マージン比率(保険会社の支払余力を示す指標)

- 格付け(生命保険会社の「保険財務力」や「保険金支払能力」をわかりやすく表示したもの)

などがあります。学資保険の加入時に、こういった指標を参考にして選択するとよいでしょう。