自動車保険(任意保険)複数年契約のメリットとデメリットは?

(最終更新日:2020年10月15日)

毎年必ずやってくる自動車保険(任意)の満期とその更新手続。その更新手続が面倒だなと感じたことはありませんか?

自動車保険(任意保険)は確かに1年毎に更新を迎える契約が多いのですが、保険会社によっては3年契約などの複数年で契約が出来る自動車保険(任意保険)を取り揃えている保険会社もございます。

1年契約と複数年契約とお何が違うのか?また複数年契約のメリットとデメリットについてご説明致します。

目次

自動車保険(任意保険)の複数年契約とは何か?

自動車保険(任意保険)の複数年契約とは補償期間が1年以上の自動車保険(任意保険)のことをいいます。

かつては補償期間が7年間という自動車保険(任意保険)もありましたが、

最近では2年間もしくは3年間という補償期間の自動車保険(任意保険)を取り揃えている保険会社が多いようです。

そして、どの保険会社でも自動車保険(任意保険)の複数年契約ができるわけではなく、

現在でも1年契約のみの取扱いの保険会社も多いです。

傾向としましては以下のように分類できます。

自動車保険(任意保険)が複数年契約を出来る保険会社…代理店型自動車保険で多い。

自動車保険(任意保険)が1年契約のみ出来る保険会社…ネット通販型自動車保険で多い。

因みに「代理店型自動車保険」とは自動車ディーラーや保険代理店などで、加入できて担当者から直接説明を受けることが

できる自動車保険です。

また「ネット通販型自動車保険」とはパソコンやスマホを使って調べて、ご自身で加入する自動車保険です。

原則はパソコンやスマホでの手続となりますが、最近では一部の保険代理店でも手続ができるようになっております。

なお、自動車保険(任意保険)が1年契約であっても複数年契約であっても、補償内容や保険会社サービスに

差が生じることは原則ございませんのでご安心ください。

自動車保険(任意保険)の複数年契約のメリットは?

自動車保険(任意保険)を複数年契約にするメリットは以下の3点になります。

事故があった場合でも契約時のノンフリート等級を補償期間中は継続できる。

まずは自動車保険(任意保険)のノンフリート等級という制度についてご説明致します。

自動車保険(任意保険)のノンフリート等級別料率制度とは「1~20等級」の等級区分があり、

保険事故の実績に応じて保険料の割引または割増が適用される制度です。

ノンフリート等級は原則6等級からスタートして、補償期間内に事故が無かった場合、新契約の等級は1等級上がります。

逆に事故があった場合には事故種類により等級が1等級もしくは3等級下がります。

高いノンフリート等級ほど契約者は高い保険料割引率の恩恵を受けることが仕組みです。

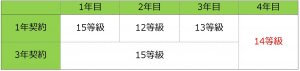

それでは次のモデルケースを元に自動車保険(任意保険)の複数年契約のメリットについてご説明致します。

・自動車保険(任意保険)の3年契約に加入しているAさん

・現在のノンフリート等級は15等級。

・自動車保険(任意保険)の3年契約の初年度に3等級ダウンとなる事故が発生。

・それ以降は等級ダウンとなる事故は発生していない。

1年契約の場合、2年目の契約は15等級から3等級ダウンの12等級での契約となります。

以後時1年毎に1等級ずつ上がり、4年目には14等級まで戻ります。

対して3年契約の場合、2年目の契約は3等級ダウンがあったとしても補償期間中は15等級となります。

但し3年契約が終了をした4年目には1年契約と同等の14等級になります。

図解で表すと以下のようになります。

図1 自動車保険(任意保険)1年契約と3年契約で初年度に3等級ダウン事故を1回起こした場合のノンフリート等級の進み方の比較

事故があったとしても複数年契約であれば、契約当初のノンフリート等級を補償期間中は継続できることにより

高い保険料の割引率の恩恵を継続することが出来ます。

更新漏れを防ぐことができる。

1年契約の場合は必ず毎年更新手続きを行う必要があります。

「代理店型自動車保険」の場合には、保険会社や保険代理店の担当者が満期日2~3か月前に自動車保険(任意保険)の

更新案内を契約者宛にします。

「ネット通販型自動車保険」の場合には、契約者様指定のメールアドレスに満期連絡とネットでの更改手続きの案内が数回届きます。

原則としてご自身での能動的な更新手続きが必要となります。

いずれの場合にせよ自動車保険(任意保険)が1年契約の場合には毎年更新手続きを行う必要があります。

それでも「ついうっかり更新書類返送を忘れてしまった!」「更新の連絡メールを見逃してしまった。」

「その時期に海外出張をしており更新が出来なかった!」という場合も考えられると思います。

複数年契約でも更新手続き自体はございますが、その回数自体を少なくすることが出来るので結果的に

更新漏れリスクを軽減することが可能です。

補償期間中の保険料値上げの影響を受けない。

複数年契約を行うとその補償期間中の保険料が確定されます。

そのため補償期間中に値上げの要素があったとしてもその影響は受けません。

例えば保険料の割引のひとつである「ゴールド免許割引」。

記名被保険者が契約時に免許証の色がゴールドである場合には自動車保険(任意保険)の保険料が数%割引される仕組みです。

補償期間中に免許証がゴールドからブルーに変更になった場合でも「ゴールド免許割引」は継続されます。

複数年契約にすることで補償期間中は保険料の値上げの影響を回避することができます。

自動車保険(任意保険)の複数年契約のデメリットは?

自動車保険(任意保険)を複数年契約にするデメリットは以下の2点になります。

同年に2回以上の事故があった場合には1年契約よりノンフリート等級の下げ幅が大きい。

複数年契約で「事故があった場合でも契約時のノンフリート等級を補償期間中は継続できる。」という

メリットをご説明致しました。

しかしこのメリットが同年に2回以上事故があった場合には逆にデメリットになってしまいます。

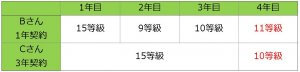

複数年契約後のノンフリート等級を計算する公式があります。

前契約の等級+{契約年数 -(3等級ダウン事故件数+1等級ダウン事故件数)} –(3等級ダウン事故件数×3+1等級ダウン事故件数×1)

判り辛い点が有るのでモデルケースを元に自動車保険(任意保険)のノンフリート等級を計算してみましょう。

・自動車保険(任意保険)の1年契約に加入しているBさん

・自動車保険(任意保険)の3年契約に加入しているCさん

・現在のノンフリート等級はお二人とも15等級。

・自動車保険(任意保険)の1年目に3等級ダウンとなる事故が2回発生。

・それ以降は等級ダウンとなる事故は発生していない。

図2 自動車保険(任意保険)1年契約と3年契約で初年度に3等級ダウン事故を2回起こした場合のノンフリート等級の進み方の比較

このように同年に3等級事故が2回あった場合に、1年契約をしているBさんは4年後に11等級。

3年契約をしているCさんは4年後には10等級となります。

同じ事故とその回数ですがBさんとCさんにはノンフリート等級に1等級の差が発生してしまいます。

補償期間中の保険料値下げの恩恵を受けることが遅くなる。

複数年契約で「補償期間中の保険料値上げの影響を受けない。」というメリットをご説明致しました。

しかしこのメリットは反面、保険料値下げの恩恵も受けることが遅くなるというデメリットも含みます。

例えば自動車保険(任意保険)複数年契約の補償期間中に免許証がブルーからゴールドに変更になった場合、

「ゴールド免許割引」は残念ながら即時に適用することは出来ません。

次回の更新時に「ゴールド免許割引」から適用が可能となります。

自動車保険(任意保険)の複数年契約は、こんな方にお勧めです!

自動車保険(任意保険)のメリットとデメリットについてご説明をしてきましたが、

どのような方が複数年契約を適しているのでしょうか?

毎年の自動車保険(任意保険)の更新手続きを簡略したい方

毎年必ずやってくる自動車保険(任意)の満期とその更新手続を可能な限り簡略にしたいという方にお勧めできます。

保険料を確定させて家計管理をしたい方や、保険料を一括で支払いたい方

補償期間中の保険料も確定することもあり家計管理がしやすいメリットがあります。

また保険会社によっては複数年契約の保険料を一括で支払うことも可能であるため、更新手続きとも

保険料の支払いも簡略化した方にもお勧めできます。

本記事は一般的な自動車保険の内容に基づいて作成しております。そのため各保険会社によって取扱いが異なる場合があります。詳しくは各保険会社や代理店にお問い合わせください。

自動車保険(任意保険)を複数年契約にすることで、同年に複数回の事故があった場合のノンフリート等級の

下げ幅が大きいことや保険料値引きの恩恵を受けることが遅くなるデメリットがあります。

その反面、事故にあった場合の等級継続や保険料値上げの影響を受けないなどのメリットがあります。

一度ご検討されてみては如何でしょうか?