低解約返戻金型終身保険はどんな保険?メリット・デメリットを解説!

(最終更新日:2024年05月17日)

目次

低解約返戻金型終身保険とは?

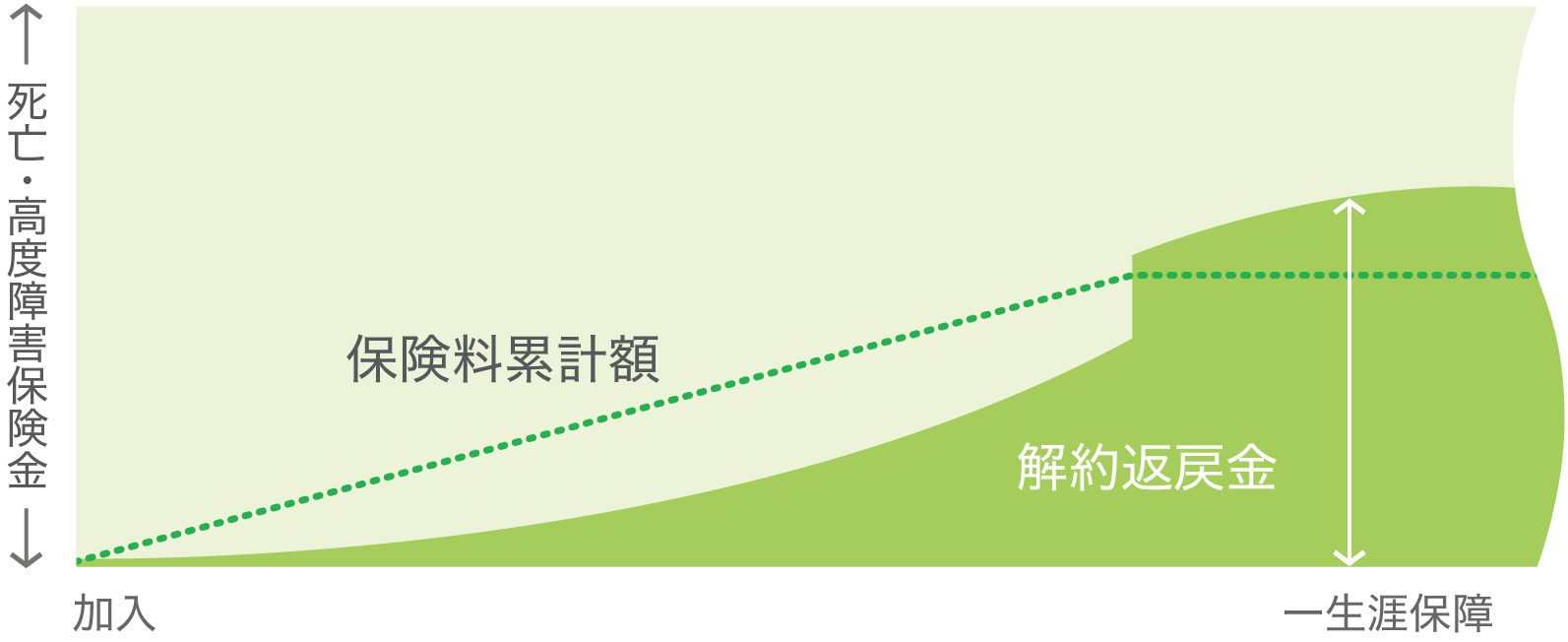

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を抑えることで、一般の終身保険よりも、保険料を割安にした終身保険です。

保険料払込が満了すると、支払った保険料よりも多くの解約返戻金を受け取れます。

保険期間

低解約返戻金型終身保険の保障は、被保険者が生存していて保険を解約しない限り、一生涯続きます。

貯蓄性がある

低解約返戻金型終身保険は貯蓄性があります。解約すると、解約返戻金が戻ってくる積立型の保険です。

払込期間終了前の解約であれば、解約返戻金が払込保険料の総額を下回ります。

一方、払込期間終了後であれば、解約返戻金が払込保険料の総額を上回ります。

※解約返戻金の金額は契約時期や契約内容等によって異なります。

低解約返戻金型終身保険は一般の終身保険に比べ解約返戻金が少ない

低解約返戻金型終身保険は、払込期間中の解約払戻金の返戻率が低く、通常の終身保険の7割程度に抑えられています。

ですから払込期間中の中途解約の場合大きな元本割れになってしまいますので、注意が必要です。

一般の終身保険に比べ保険料が割安

低解約返戻金型終身保険は保険料払込期間中の解約返戻金の金額を低く抑えているため、一般の終身保険よりも、保険料が割安になっています。

(もちろん、低解約返戻金型終身保険は解約返戻金がある積立型の保険なので、掛け捨ての定期保険に比べると保険料が割高です)

保険料の払い込み期間を選べる

低解約返戻金型終身保険は、保険料の払い込み期間の決め方には「歳満了」、「年満了」、「終身払い」の3つがあります。

歳満了

歳満了とは、「60歳まで」というように、被保険者の「年齢」で保険期間(保障期間)をきめます。

払込期間終了後は保険料の負担がなく、保障を一生涯継続することができます。

年満了

「10年」、「20年」というように「年数」で保険期間を決めます。

払込期間終了後は保険料の負担がなく、保障を一生涯継続することができます。

終身払い

文字通り、保険が有効な限り一生涯保険料を払い続けるというものです。

同じ保障額の場合、払い込み期間が長いほど保険料が安くなる傾向があります。

加入時には、保険料金額と払い込み期間のバランス、あとは自身の退職年齢等を踏まえて設計していくことが大切です。

低解約返戻金型終身保険のメリット

終身保障なので保険金が必ず受け取れる

低解約返戻金型終身保険の場合、解約しない限り、保険金をいつか必ず受け取れるというメリットがあります。

定期保険や収入保障保険の場合は保険期間中に支払事由(死亡・高度障害)にならなければ保険金を受け取ることができません。

また、掛け捨てなので払い込んだ保険料は戻ってきません。

保険料が上がらない

低解約返戻金型終身保険は保険料が上がりません。

一方、定期保険は更新の際、保障内容を変えないで更新すると保険料が上がります。

低解約返戻金型終身保険は一般の終身保険に比べ保険料が割安

低解約返戻金型終身保険は保険料払込期間中の解約返戻金の金額を低く抑えているため、一般の終身保険よりも、保険料が割安になっています。

貯蓄性があり、万が一に備えながら資産形成ができる

低解約返戻金型終身保険は貯蓄性のある保険なので、解約返戻金があるため、保障を備えながら貯蓄ができるというメリットがあります。

たとえば、子どもの教育費準備や老後生活資金の準備に活用することができます。

低解約返戻金型終身保険のデメリット

定期保険に比べ、保険料が高い

低解約返戻金型終身保険は保険期間が一生涯で、貯蓄性もあるため、定期保険に比べると保険料が高くなります。

数千万円など大きな保障を準備するのには不向きです。

早期解約の場合「元本割れ」になってしまう

低解約返戻金型終身保険は、早期解約の場合、元本割れを起こすリスクがあります。

具体的には、払込期間満了前の解約の場合、解約払戻金の返戻率が低いので、基本的には解約返戻金額は支払保険料総額を下回ってしまいます。

低解約返戻金型終身保険の払込期間中の解約払戻金の返戻率は、通常の終身保険の7割程度に抑えられている商品が多いです。

保険の見直しがしにくい

低解約返戻金型終身保険は、払込期間中の解約の場合、基本的には解約返戻金額は支払保険料総額を下回ります。

そのため、払込期間中に保険の見直し等で解約をしたい場合、抵抗に感じる場合があるかもしれません。

ただ、保険商品によっては、以後の保険料支払いをしないて、今まで払った保険料をもとに一定の保障額に変更する「払い済み」ができる場合もあります。

低解約返戻金型終身保険の活用方法

葬儀費用の準備に

日本消費者協会の葬儀についてのアンケート調査結果によると、全国葬儀費用の平均は約200万円となっています。

葬儀費用を支払うタイミングですが、一般的には葬儀終了直後から、一週間程度の間に支払うことが一般的です。葬儀依頼時に半金を支払うケースもあります。

葬儀費用の準備に終身保険を活用することができます。

というのも、口座名義人が死亡してしまった銀行口座は、相続人全員の共有財産として遺産分割協議が終わるまで凍結されてしまいます。

相続人全員の合意がなければ、銀行口座から現金を引き出すができません。

一方、生命保険の死亡保険金であれば、受取人が書類を用意するだけで通常1週間程度で受け取ることができます。

生命保険の死亡保険金は受取人の固有の財産として自由に処分することができますので、確実に葬儀費用を準備することができます。

学資保険の代用として

近年では、学資保険の代用として低解約返戻金型終身保険を利用する方が増えてきています。

保険料払い込み期間の終了タイミングを、子どもの教育費負担が大きくなる18歳前後に設定します。

そうすると、保険料払い込み期間終了時、払込保険料総額よりも大きな解約返戻金を受け取り、教育費にあてることができます。

相続対策として

低解約返戻金型終身保険は相続対策に非常に有効です。

被相続人が契約者の生命保険の保険金は、受取人の固有の財産となり、本人の財産ではありませんが、みなし相続財産として相続税の課税対象になります。

しかし、死亡保険金の受取人が相続人の場合、「500万円×法定相続人数」までは非課税財産になります。

また、もめずに遺産分割をする方法としても活用できます。

例えば現金であれば相続人が複数いる場合、誰がどういう割合で受け取るのかを遺産分割協議で決める必要があり、スムーズに決まらないこともあります。

生命保険を活用し、生前のうちに受取人を指定しておけば、特定の相続人に特定の金額の保険金を確実に残すことができます。