【2020年版】外貨[米ドル]建て生命保険の値上げ/販売休止〜新型コロナウイルス感染症の影響〜

(最終更新日:2024年03月15日)

2021年の最新情報はこちら↓↓

目次

本記事のまとめ

新型コロナウイルスによって外貨建て生命保険(主に米ドル建て生命保険)について「円高による資産の目減り」「円高による保険料負担の低減」「運用利率の低下」の可能性があります。

新規加入検討の場合には、最新の商品情報をみて保険会社を比較すること、無理のない範囲の保険料にするなど、慎重な検討をされると良いでしょう。

保険相談サロンFLPでは、最新の商品情報をもとに複数保険会社の外貨[米ドル]建て生命保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

外貨建て生命保険とは

外貨建て生命保険は、保険料の支払いや保険料の運用、保険金・年金・解約返戻金の受け取りを、外国の通貨(外貨)で行う保険のことをいいます。ですから、保険料・保険金・年金・解約返戻金が為替の影響を受けることになります。

取り扱う外貨は米ドル、豪ドルが主流です。(保険会社によって異なります)

外貨建て生命保険のメリット・デメリット

外貨建て生命保険には以下のメリットがあります。

・日本円より高い利率の通貨で運用するので、貯蓄性で有利

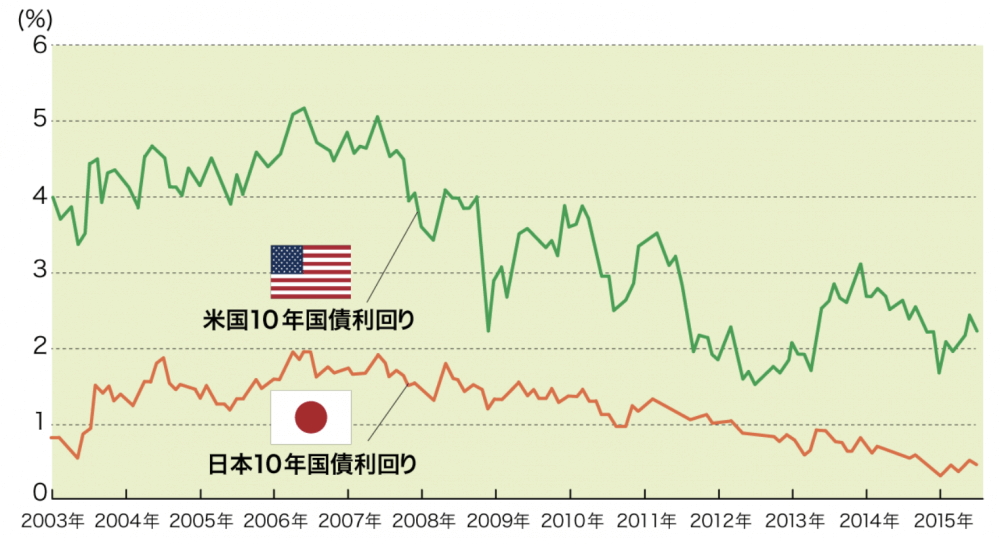

下記の通り、日本円に比べて相対的に高い利率で推移していることがわかります。

他にも下記のメリットがあります。

・予定利率が高く、保険料が割安

・為替差益を得ることができる可能性がある

外貨建て生命保険のデメリット

一方このようなデメリットもあります。

・為替手数料がかかる

・為替差損が発生してしまう可能性がある

外貨(米ドル)建て生命保険への新型コロナウイルスの影響① 為替への影響

近年、日本銀行の金融緩和で国内の低金利が続く中、米国債の運用では高い利回りを得られるため、運用利回りの良さなどが注目され、外貨建て生命保険の加入検討をする人が増えていました。

では、外貨(米ドル)建て生命保険に対して、新型コロナウイルス感染症によりどのような影響があるのでしょうか。

影響は2つあります。1つ目は為替、2つ目は運用利率です。

まずは為替について解説します。新型コロナウイルスの拡大により、

・アメリカの利下げにより日米の金利差が縮小した

・アメリカが有事と同様な状況との見方から安全資産の円が買われる傾向

などから円高傾向にあります。

具体的に、2020年1月下旬には約110円/米ドルでしたが、2020年8月26日現在106円/米ドルとなっています。

円高による米ドル建て生命保険への影響

これは、今まで保険料を払ってきて、解約返戻金という形で貯まっているドル建ての資産が円ベースで目減りしたことを意味します。

例えば、10,000ドルの解約返戻金があったとします。

110円/米ドル なら10,000ドル=1,100,000円

↓

105円/米ドル なら10,000ドル=1,050,000円

円ベースでいうと5万円目減りしたことになります。これは契約者にとってマイナス影響ですね。

一方、月々支払っている保険料は円ベースで見ると保険料負担が小さくなったことを意味します。

例えば、月々の保険料が100ドルだったとします。

110円/米ドル なら100ドル=11,000円

↓

105円/米ドル なら100ドル=10,500円

円ベースでいうと500円保険料負担が小さくなったことになります。これは契約者にとってプラス影響ですね。

外貨(米ドル)建て生命保険への新型コロナウイルスの影響② 運用利率への影響

新型コロナウイルスの拡大により、アメリカは(アメリカだけではありませんが)経済対策として利下げを行い、お金を借りやすい状態にしています。

FRBが緊急利下げ

米連邦準備制度理事会(FRB)は2020年3月3日、政策金利を0.5%、緊急に利下げしました。

続いて3月15日、緊急の米連邦公開市場委員会(FOMC)を開いて1.0%の大幅利下げに踏み切りました。

政策金利は0~0.25%となり、2008年の金融危機以来のゼロ金利政策となります。

運用環境の悪化

こういった動きを受け、米長期金利の指標となる10年物米国債の利回りは急落、近年1~2%で推移していましたが、初めて0%台になり、運用先としての魅力が下がっています。

このような運用環境の悪化を受け、保険会社が米ドル建て生命保険で採用している「最低保証の運用利率(多くは3%)」を維持することが難しくなってきています。

運用利率低下による米ドル建て生命保険への影響(既存の保険契約)

・運用利率が下がる可能性があります。

ただし、多くの保険会社で採用されている、運用利率を最低保証(例えば3%など)する商品であればマイナス影響を抑えることができます。

運用利率低下による米ドル建て生命保険への影響(新規の保険契約)

・予定利率が引き下げ

・一時払いの商品を中心に一部が販売休止

保険相談サロンFLPでは、複数保険会社の外貨[米ドル]建て生命保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

各保険会社の外貨建て生命保険 料率改定(値上げ)に関する動向

では具体的な料率改定(予定利率の引き下げ)の動向を見ていきましょう。※詳細は保険会社もしくは保険代理店へお問い合わせください。

メットライフ生命 契約日が 2020 年 9 月 1 日以降の契約から 値上げ

| 保険種類 | 主契約の最低保証積立利率 (予定利率) | |

|---|---|---|

| 改定前 | 改定後 | |

| 積立利率変動型終身保険(米国通貨建 2002)(低解約返戻金特則を含みます) | 3.00% | 2.50% |

予定利率が下がるので、同じ保険金額を備える場合、改定前より改定後の保険料が上がることになります。

オリックス生命 契約日が2020年10月2日以降の契約から 値上げ

対象商品:米ドル建て終身保険Candle

契約例:基本保険金額100,000米ドル 月払い(口座振替扱) 60歳払い 30歳 の保険料

男性の場合 +27%

女性の場合 +31%

※あくまで一例です

各保険会社の外貨建て生命保険 販売休止に関する動向

次に、外貨建て生命保険の販売停止の動向を見ていきましょう。※詳細は保険会社もしくは保険代理店へお問い合わせください。

日本生命 2020/3/16から 外貨建て生命保険の一部を販売休止

国内生命保険最大手の日本生命保険が、外貨建て保険の一部の販売を3月16日から休止することがわかった。

「コロナショック」を受けた市場の混乱で米長期金利が急低下し、顧客に魅力的な利回りを確保する運用が難しくなった。コロナショックによる外貨建て保険の販売休止は大手生保で初で、他社も追随するか注目される。

日本生命が販売を休止するのは、米ドル、豪ドル建ての外貨建て保険商品の一部。保険料を一括で支払い、「給付金」が定期的に振り込まれるタイプ。

休止は3月末までで、その後延長するかどうかは未定としている。

引用元:朝日新聞「日本生命、外貨保険の一部を販売休止へ 米長期金利急落」(2020/3/13)

大樹生命 2020/3/16から 外貨建て生命保険の一部を販売休止

日本生命子会社の大樹生命保険も、外貨建て保険の主力である養老保険の販売を3月16日から休止する。銀行窓口のほか、自社や日生の営業職員も取り扱っている。

引用元:日本経済新聞「外貨建て保険販売休止も 新型コロナでの市場動揺で」(2020/3/13)

三井住友海上プライマリー生命 2020年4月から 外貨建て生命保険の一部を販売休止

三井住友海上プライマリー生命は日本郵便とゆうちょ銀行で販売している商品のうち、一部の豪ドル建ての契約について4月から販売を止める。今後の市場動向次第では「休止の時期が早まる可能性もある」(同社)という。

引用元:日本経済新聞「外貨建て保険販売休止も 新型コロナでの市場動揺で」(2020/3/13)

ソニー生命 2020/4/2から 米ドル建一時払終身(無告知型) 販売停止

米ドル建一時払終身保険(無告知型)の販売停止

(1)概要

米国債金利の大幅な急低下を受け、販売停止を行います。

<対象商品>

米ドル建一時払終身保険(無告知型)

(2)販売停止日

契約日が2020年4月2日以降となる契約から販売停止とします。

※申込日が2020年4月1日以前であっても、第1回保険料相当額領収日によって、契約日が2020年4月2日以降となる場合は販売停止のため、お引き受けできませんので、ご注意ください。

マニュライフ生命 2020/5/1から 一時払終身保険 販売停止

1. 実施時期

契約日が2020年5月1日以降となる契約から販売休止

2. 販売休止の対象

通貨選択型一時払終身保険「未来につなげる終身保険」

の「米ドル建て」 および 「豪ドル建て」

※「円建て」は、2016年10月より販売休止が継続中

ソニー生命 2020/12/2から 米ドル建終身保険等 販売停止

(1)概要

2020年に入ってからの新型コロナウイルス感染症の猛威に端を発し、米国市場金利は大きく低下し、現在 は落ち着きを取り戻しつつあるものの、依然として低位で推移している状況です。そのような状況の下、 米ドル建商品のなかでも特に払込期間の短い3年払込済種目および5年払込済種目は金利低下の影響を受 けやすく、販売を継続することが困難な状況のため、これら種目について販売停止といたします。

<対象商品>

・米ドル建終身保険:3年払込済および5年払込済

・米ドル建生前給付終身保険(生活保障型)20:3年払込済および5年払込済

・米ドル建養老保険:5年払込済

(2)販売停止日

契約日が2020年12月2日以降となる契約から販売停止とします。

保険相談サロンFLPでは、最新の値上げ/販売休止情報を確認できます。また、複数保険会社の外貨[米ドル]建て生命保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

まとめ

新型コロナウイルスによって外貨建て生命保険(主に米ドル建て生命保険)について

・円高による資産の目減り

・円高による保険料負担の低減

・運用利率の低下

の可能性があります。

ただし、毎月保険料を払っていると、高い時には少なく購入、安い時に多く購入することになり、購入価格の平均化がされ、リスクが軽減されます。(ドルコスト平均法)

既に外貨(米ドル)建て生命保険を契約済みの方

運用利率が低下したとしても、多くの保険会社で採用されている、運用利率を最低保証(例えば3%など)する商品であればマイナス影響を抑えることができます。

基本的には短期の動きに一喜一憂することなく、長期の視点で継続されるのが良いと思います。

これから外貨(米ドル)建て生命保険の契約を検討の方

最新の商品情報をみて保険会社を比較すること、無理のない範囲の保険料にするなど、慎重な検討をされると良いでしょう。

値上げ対象の商品について、値上げ前に加入したい場合、期限までに手続きを終える必要があります。

保険相談サロンFLPでは、最新の商品情報をもとに複数保険会社の外貨[米ドル]建て生命保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。