公的年金(国民年金・厚生年金)はいつから受け取れる?

(最終更新日:2019年12月18日)

目次

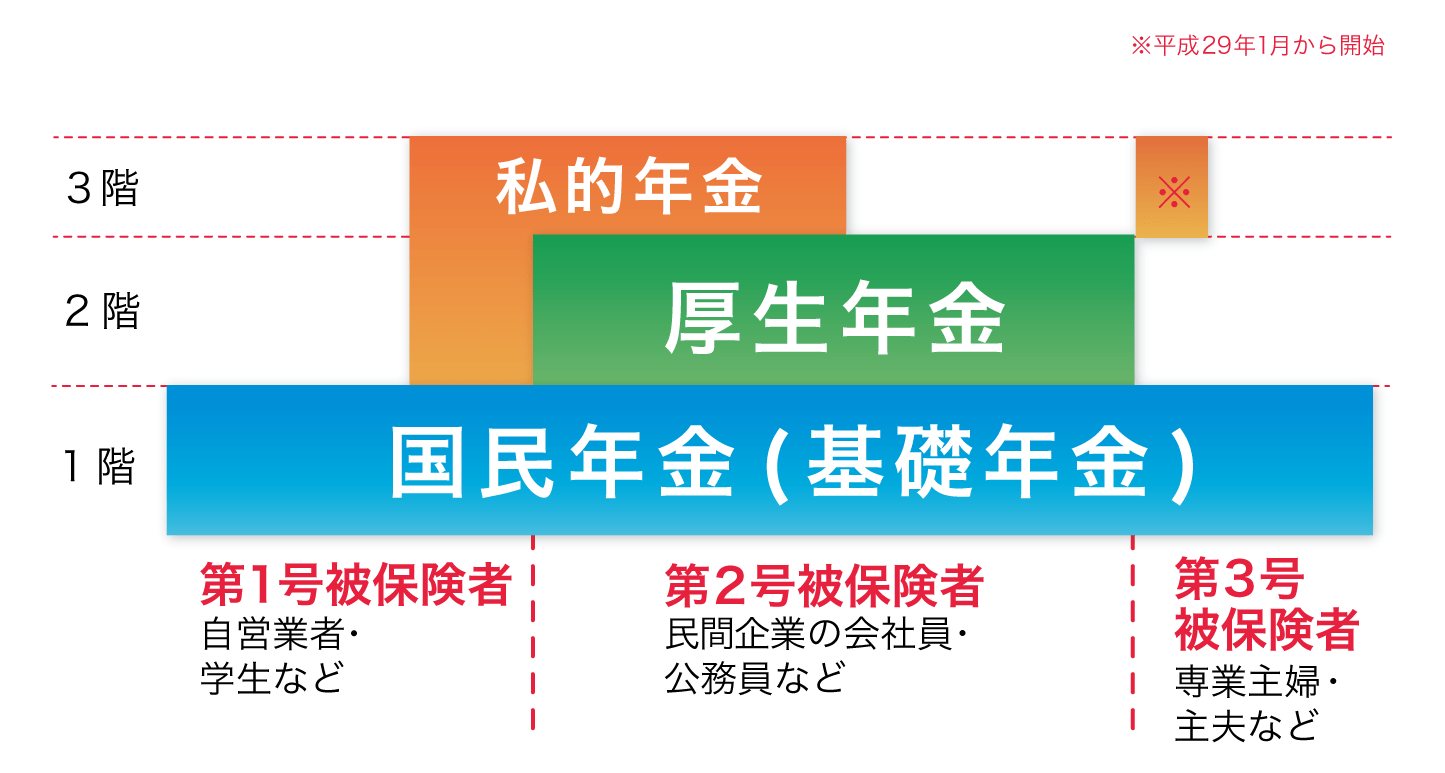

公的年金は2階建て

公的年金は、現役で働く世代が高齢者などを支え、社会全体で安心を提供するものです。

20歳以上の全ての人が加入する国民年金と、会社員や公務員が加入する厚生年金の2階建てになっています。

さらに、個人や企業で、私的年金(確定拠出年金・iDecoなど)に加入している場合、「3階建て」になります。)

(出典)首相官邸ホームページ

国民年金(1階部分)

国民年金(基礎年金)は、日本に住んでいる20歳から60歳未満のすべての人が加入します。

国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決定します。

厚生年金(2階部分)

厚生年金は、会社などに勤務している人が加入する年金です。保険料は月ごとの給料に対して定率となっており、実際に納付する額は個人で異なります。

また、厚生年金は勤務先が保険料の半額を負担しており、実際の納付額は、給与明細などに記載されている保険料の倍額となります。

従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025年度(女性は2030年度)には65歳になります。

私的年金(3階部分)

私的年金としては、下記のようなものがあります。

・企業が任意で設立し社員が加入する企業年金

・国民年金の第1号被保険者が任意で加入できる国民年金基金

これらはそれぞれ厚生年金、国民年金(基礎年金)に上乗せされて受給することができます。

他にも民間の保険会社が発売している個人年金保険や、確定拠出年金(iDeco)も私的年金に該当します。

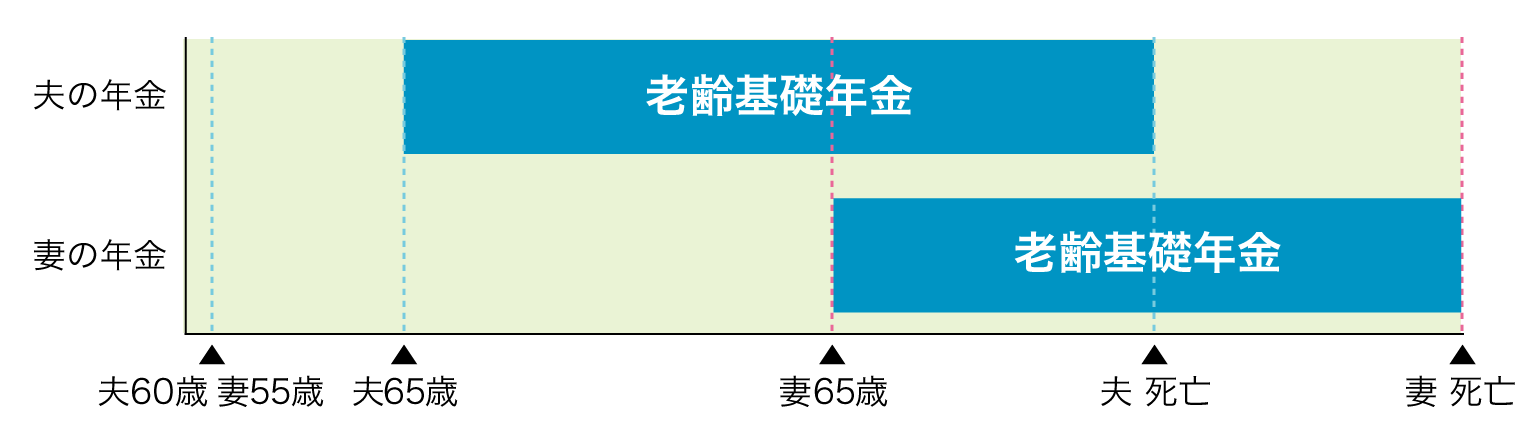

公的年金の受取時期(自営業の場合)

夫:自営業(昭和36年4月2日以降生まれ)

妻:専業主婦(昭和41年4月2日以降生まれ)

の場合

夫が65歳になると老齢基礎年金が受給開始され、夫が死亡するまで受け取れます。

妻が65歳になると老齢基礎年金が受給開始され、妻が死亡するまで受け取れます。

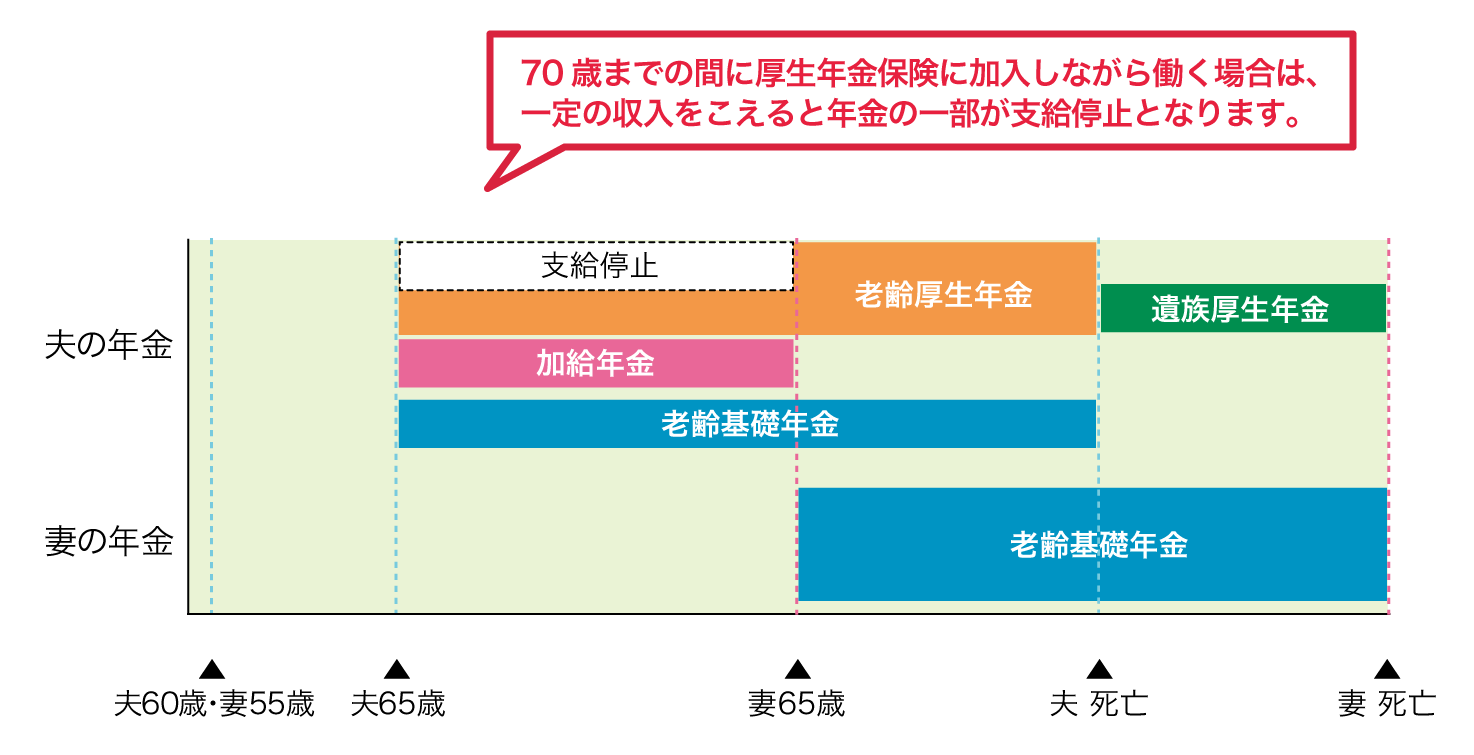

公的年金の受取時期(会社員の場合)

夫:会社員(昭和36年4月2日以降生まれ)

妻:専業主婦(昭和41年4月2日以降生まれ)

の場合

夫が65歳~妻が65歳になるまでの間、老齢基礎年金、老齢厚生年金、加給年金が受け取れます。(夫が65歳~70歳までの間に厚生年金保険に加入しながら働く場合、一定の収入を超えると老齢厚生年金の一部が支給停止となります。)

妻が65歳になると加給年金が停止され、妻の老齢基礎年金が受け取れるようになります。

夫が亡くなると遺族厚生年金が受け取れます。

・本資料は実際の支払額や支払時期を保証するものではありません。あくまでもご参考にしていただき、正確な金額や支払時期を知りたい場合には、役所や社会保険労務士等の専門家にご相談ください。