遺族年金の受給例【3.妻のみの場合】

(最終更新日:2019年12月18日)

目次

遺族年金とは

遺族年金とは、年金の加入者が死亡した場合、その加入者によって生計を維持されていた遺族に支給される年金のことです。

遺族年金には以下の2つがあります。

・遺族基礎年金(自営業者など)

・遺族厚生年金(会社員・公務員など)

どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。

また、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

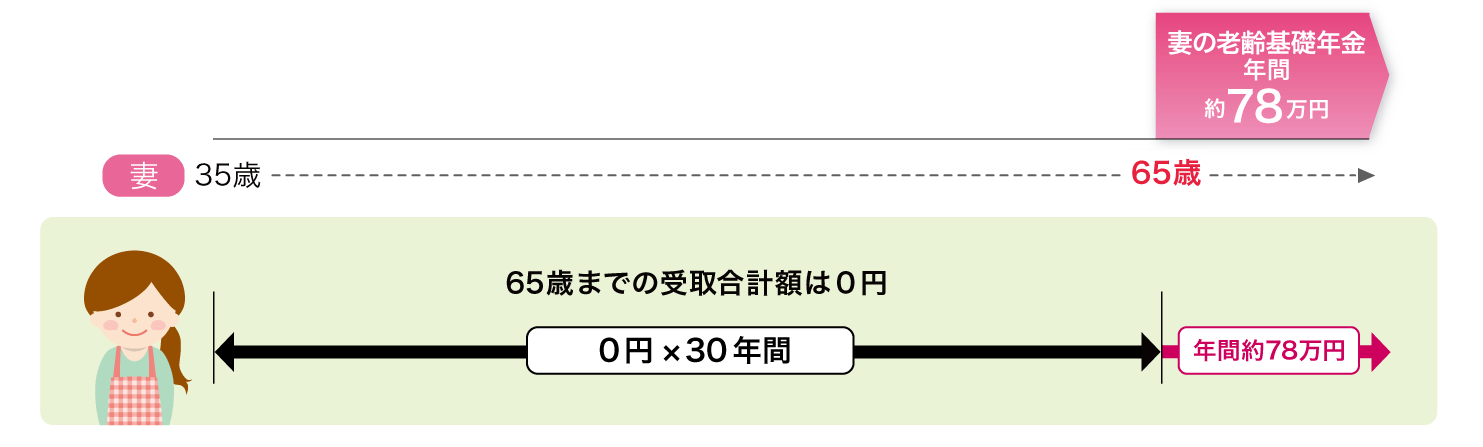

夫が自営業の場合

妻が35歳のときに夫が亡くなった場合

夫が自営業の場合、妻が65歳以降は老齢基礎年金(年額約78万円)を受け取ることができます。

65歳までの受け取りはなく、65歳以降の年金額は年額約78万円になります。

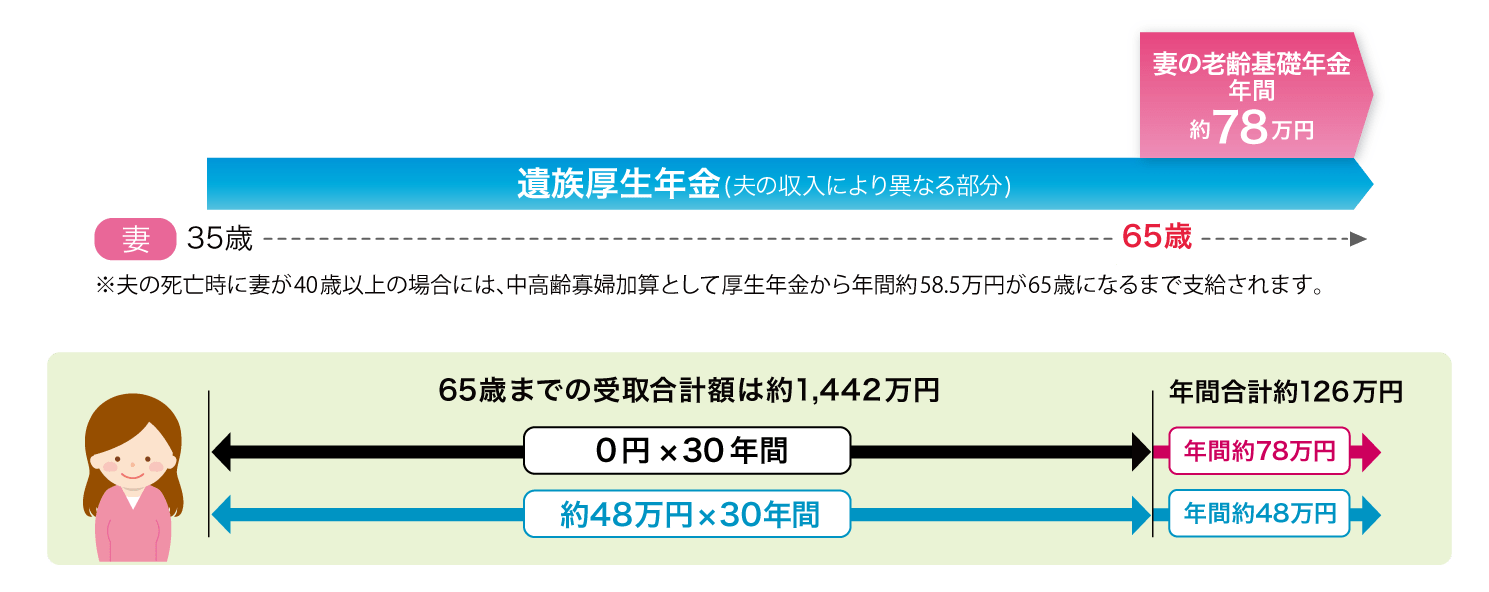

夫が会社員・公務員の場合

夫の平均標準報酬月額が30万円

妻が35歳のときに夫が亡くなった場合

夫が会社員・公務員の場合、妻は、遺族厚生年金(夫の収入により金額が異なる)の金額を受け取ることができ、夫の平均標準報酬月額が30万円の場合、年額約48万円となります。

そのうえ、妻が65歳以降は老齢基礎年金(年額約78万円)を受け取ることができます。

65歳までの受け取り合計額は約1,442万円になり、65歳以降の年金額は年額約126万円になります。

生命保険による自助努力が必要

自営業の場合も、会社員・公務員の場合も遺族年金だけでは遺族の生活費が不足する場合がほとんどですので、生命保険(収入保障保険等)で万が一に備えることが必要です。

自営業の場合は会社員・公務員の方よりも手厚い保障が必要となります。

・本資料は実際の支払額を保証するものではありません。あくまでも試算ですのでご参考にしていただき、正確な金額を知りたい場合には、役所や社会保険労務士等の専門家にご相談ください。

・本資料の年金額は平成27年10月時点の支給額で算出し、千円未満は切り捨てで記載しています。それぞれが千円未満は切り捨てした参考値のため、それぞれを合計しても合計額と合致しないことがあります。

・遺族厚生年金の年金額は平成16年の年金制度改正後の法律が定める計算式で算出しており、特例措置等は考慮していません。なお、平成15年4月から総報酬制が導入されていますが、簡易的に平均標準報酬月額のみで算出しています。

・会社員・公務員の遺族厚生年金については加入期間300月が最低保障されるため、本記事においても加入期間300月で算出しています。

・厚生年金から支給される中高齢寡婦加算は「夫の死亡時に40歳以上65歳未満で生計を同じくしている子どものいない妻」または「40歳に達した時に遺族基礎年金を受給していた妻が子どもの年齢条件等により遺族基礎年金を受給できなくなったとき」に、妻が65歳になるまで加算されます。

・妻の老齢年金は20歳から60歳まで40年間保険料を納めた場合の年金額です。

・妻の収入や妻の老齢厚生年金、妻の再婚や家族構成の変化は考慮していません。