低解約返戻金型終身保険は教育資金や老後資金の準備に活用できる?

(最終更新日:2019年12月18日)

目次

低解約返戻金型終身保険とは

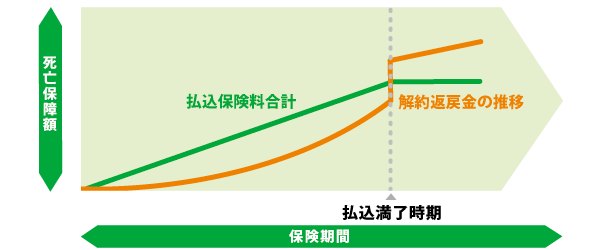

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を抑えることで、一般の終身保険よりも、保険料を割安にした終身保険です。

保険料払込が満了すると、支払った保険料よりも多くの解約返戻金を受け取れます。

低解約返戻金型終身保険の特徴

(1)保険料払込期間の途中で解約した場合、解約返戻金が少ない

保険料払込期間の途中で解約した場合、一般の終身保険に比べ、解約返戻金が約70%になってしまいます。

(2)保険料が割安

解約返戻金が低く設定されている分、一般の終身保険に比べ保険料が低く設定されているのが特徴です。

(3)支払った保険料よりも多くの解約返戻金を受け取れる

保険料払込が満了すると、支払った保険料よりも多くの解約返戻金を受け取れます。

活用法(1)教育資金の準備

例えば、父親を被保険者として低解約返戻金型終身保険を契約します。

そのとき、子どもの進学時期を想定して、払込期間を10年、15年といった期間で設定します。

そうすれば、子どもの進学時期に、支払った保険料以上の解約返戻金が受け取れます。

契約期間の途中で万が一のことがあった場合には学資保険よりも大きな死亡保険金を受け取ることができます。

ただし、払込期間中の解約の場合、支払った保険料よりも小さい解約返戻金となるので注意が必要です。

活用法(2)老後資金の準備

払込期間を60歳や65歳とした低解約返戻金型終身保険であれば、老後資金の準備に活用できます。

払込期間終了時=60歳や65歳には支払った保険料以上の解約返戻金が受け取れます。

払込期間終了時に解約をせずにそのままおいておくと解約返戻金は増え続けます。

ただし、払込期間中の解約の場合、支払った保険料よりも小さい解約返戻金となるので注意が必要です。

特に、教育資金の準備目的と違い、かなり長期の払込期間になる場合もありますので、解約しないような無理のない保険料に設定をするようにしましょう。

・低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を抑えることで、一般の終身保険よりも、保険料を割安にした終身保険です。

・低解約返戻金型終身保険は、教育資金の準備や老後資金の準備に活用することができます。