【学資保険】積み立てた学資金を途中で引き出すことは可能ですか?

(最終更新日:2020年03月25日)

目次

学資保険とは?

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。

毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され、学資金を受け取ることができます。

学資保険の2つの機能

学資保険には2つの機能があります。

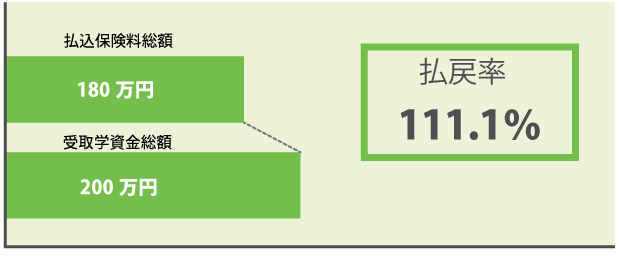

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができます

学資保険の保険料と学資金のイメージ

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できます

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

学資保険の学資金を途中で引き出すことは可能?

学資保険の場合、積み立てた学資金(払い込んだ保険料)を『引き出す』ことはできません。

しかし、以下の2つの方法で現金を手元に用立てすることができます。

学資保険を途中解約する

学資保険を解約すると、解約返戻金を受け取れます。

通常、解約返戻金は払い込んだ保険料の合計額より少なく、特に契約後短期間で解約した場合、解約払戻金は全くないか、あってもごくわずかで、ほとんどの場合元本割れしてしまいます。

契約者貸付を利用する

多くの会社の学資保険には契約者貸付の制度があります。

契約者貸付を利用すれば、学資保険の契約を解約せず手元に現金を用立てできます。

もちろん貸付なので返済は必要です。

契約者貸付とは、解約すると戻ってくる金額(解約返戻金)の一定の範囲内(80%~90%など)で保険会社にお金を借りることができる制度です。

契約者貸付の手続きには、所定の書類の手続きが必要になります。

保険会社によって手続き方法、必要書類が異なる場合がありますので、まずは保険契約をした窓口、または保険会社へ連絡しましょう。

契約者貸付の限度額なども確認できます

また、契約者貸付を利用する場合には下記の点に注意して利用しましょう。

- ある程度の解約返戻金が貯まっていないと利用できません。

- 貸付には所定の利息がかかります。

- 保険金等や解約返戻金等を受け取るときは、貸付の元利金が差し引かれます。

- 返済が滞り、借りた金額と利息の合計が解約返戻金を超える場合、保険契約が無効になります。