おまとめローンのおすすめランキング24選

複数の借入先からお金を借りている人におすすめなのが、賢く使うことで返済が格段に楽になる「おまとめローン」という金融商品です。

おまとめローンならば複数の借入を1つにまとめることができ、さらに現在よりも低金利の借入先を選べば毎月の返済を減らすことも可能です。

このページでは、当サイトが厳選したおまとめローンのおすすめランキング24選を紹介します。

また、おまとめローンの審査に通るためのコツなども紹介しますので、借金返済に苦労している人はぜひ参考にしてください。

目次

低金利で借金をまとめられる銀行系おまとめローンおすすめ13選!

おまとめローンには消費者金融やクレジット・信販系の商品だけでなく、銀行カードローンもあります。

銀行系のおまとめローンなら低金利の商品が多いため、今よりも利息の負担を減らしたい人は、自分に合った商品があればぜひ利用してみましょう。

このページで紹介している銀行系おまとめローン一覧

横浜銀行カードローンは最大おまとめ額1,000万円で審査結果が当日分かる

横浜銀行カードローンは、最大借入限度額が1,000万円で、おまとめローンとしても利用可能です。

審査結果が最短で当日に分かるので、スピーディに手続きが進みます。契約後はすぐに振り込まれます。

銀行系カードローンということもあり金利は低めですが、変動金利のため、随時変更がある点には注意してください。最新の金利については横浜銀行のホームページで確認しましょう。

なお、カードローンはおまとめ専用ローンとは違うため、すでに複数社で借入がある人は審査が通りにくい可能性もあります。

横浜銀行カードローンの申し込み条件

- 契約時満20歳以上69歳以下の方

- 安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます。)

- 次の地域に居住またはお勤めの方神奈川県内全地域東京都内全地域群馬県内の以下の市前橋市、高崎市、桐生市

- 保証会社(SMBCコンシューマーファイナンス(株))の保証が受けられる方

- 横浜銀行ならびにSMBCコンシューマーファイナンス㈱の個人情報の取り扱いに同意される方

スクロールできます

| 借入までの時間 | 最短即日 |

|---|---|

| 借入限度額 | 最大1,000万円 |

| 金利(実質年率) | 1.5%~14.6%(変動金利) |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 指定なし |

楽天銀行スーパーローンは金利と毎月の返済金額の見直しにぴったり

楽天銀行スーパーローンは、最大800万円まで借りられて、金利は年1.9%~14.5%と利息の見直しにも便利です。

さらに、楽天会員ランクに応じて審査の優遇があるため、楽天会員になっている人なら他のカードローンを利用するよりも審査に優遇される可能性があります。(※)一部例外あり

楽天銀行スーパーローンは、キャンペーンで金利がさらに低くなっていることも度々あり、さらに楽天ポイントが付与されることもあります。

楽天銀行スーパーローンの申し込み条件

日本国内に居住する20才から62才までで、お仕事に就かれており毎月安定した定期収入のある方

| 借入までの時間 | 最短翌日 |

|---|---|

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 年1.9%~14.5% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 指定なし |

東京スター銀行はおまとめ専用ローンを提供しており融資に積極的

東京スター銀行は、「おまとめローン(スターワン乗り換えローン)」というおまとめ専用ローンを取り扱っています。

おまとめ専用ローンのため、貸付を受けた後に繰り返し借入をすることはできません。他社の借入を返済するためのローンということになります。

対象商品はローン商品となっており、消費者金融や信販会社、銀行等のローンを利用している人でも利用できます。

審査状況によってはおまとめローンが利用できないことはありますが、同行の「スターフリーローン」が利用できる場合もあります。

東京スター銀行おまとめローンの申し込み条件

- お申し込み時、満20歳以上、65歳未満の方給与所得者の方(正社員・契約社員・派遣社員の方)

- 年収200万円以上の方

- 保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられる方

| 借入までの時間 | 仮審査は最短2日 |

|---|---|

| 借入可能額 | 30万円~1,000万円 |

| 金利(実質年率) | 9.8%、12.5%、14.6% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 最長10年 |

三菱UFJ銀行バンクイックは一本化目的の利用もできるが審査は厳しい

三菱UFJ銀行バンクイックは、三菱UFJ銀行が提供するカードローンです。

おまとめ専用ローンではありませんが、借入可能額が最大500万円と大きいので、おまとめ利用も可能です。

金利も実質年率1.8%~14.6%と低いので、一本化できるとありがたいと思う方も多いでしょう。

ただ、銀行系のカードローンは審査が厳しいので、すでに数社から借入がある場合は、審査に通る可能性は低めです。

三菱UFJ銀行バンクイックの申し込み条件

- 年齢が満20歳以上65歳未満の国内に居住する個人で、保証会社(アコム株式会社)の保証を受けられる人

- 原則安定した収入がある人 ※

※外国人は永住許可を受けている方が対象

| 借入までの時間 | 最短即日で審査完了 |

|---|---|

| 借入可能額 | 10万円~500万円 |

| 金利(実質年率) | 1.8%~14.6% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 利用残高による |

| 返済年数 | 利用残高による |

みずほ銀行カードローンは800万円まで可能で住宅ローン契約者はお得

みずほ銀行カードローンは、おまとめ専用ローンではありません。

しかし、利用可能額が最大800万円なので、おまとめローンとして利用することも可能です。

銀行系カードローンなので実質年率が低く、利息が安く抑えられるのは魅力。

みずほ銀行カードローンの場合は特に、住宅ローン契約者だと金利の優遇があり、さらにお得です。

審査は最短即日で完了し、WEBだけで手続きを終わらせることもできるので、便利に使えるカードローンだと言えます。

みずほ銀行カードローンの申し込み条件

以下のすべての条件を満たす個人

- ご契約時の年齢が満 20 歳以上満 66 歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方 ※

※ 外国人の方は永住許可を受けている方が対象

| 借入までの時間 | 審査は最短即日 |

|---|---|

| 借入可能額 | 10万円~800万円 |

| 金利(実質年率) | 2.0%~14.0% ※ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 利用残高による |

| 返済年数 | 利用残高による |

※住宅ローンをご契約中の方は1.5%~13.5%

りそな銀行のフリーローンは他社借入の返済を目的とした利用も可能

りそな銀行のフリーローンは、他社借入の返済を目的とした借換えで利用されることの多いローン商品です。

りそな銀行には「カードローン」もありますが、おまとめにおすすめなのは「フリーローン」です。

カードローンは、一度契約すれば、繰り返し借入ができます。

一方で、フリーローンははじめに借入をしたあとは、繰り返しの借入はできず、返済していくだけの商品になります。

おまとめローンとして利用する場合、繰り返し借入ができてしまうと返済が難しくなるので、カードローンよりもフリーローンのほうがおすすめです。

りそな銀行フリーローンの申し込み条件

日本国内にお住まいで、次の条件をすべて満たす個人

- お申込時の年齢が満20歳以上、満70歳未満の方で、最終ご返済時の年齢が満80歳未満の方

- 継続安定した収入のある方 ※

- 所定の保証会社の保証を受けられる方

※継続安定した収入があればパート・アルバイトの方もお申込み可能。ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。また、専業主婦・主夫の方のお申込みも不可。

| 借入までの時間 | 審査は最短即日 |

|---|---|

| 借入可能額 | 最大1000万円 |

| 金利(実質年率) | 1.7%~14.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 最長10年 |

セブン銀行カードローンはアプリ完結で借入までスピーディに進む

セブン銀行の「ローンサービス」は、セブン銀行が提供するカードローンです。

セブン銀行の口座があれば、アプリで手続きが完結します。審査は最短翌日に完了するので、借入までがスピーディです。

最大借入可能額は300万円ですが、その範囲内であれば、他社の借入のおまとめに使うことも可能です。

ただし、セブン銀行のローンサービスは変動金利である点には注意してください。

固定金利のローンと違い、変動金利は金融情勢に応じて金利が変化していきます。金利はセブン銀行ホームページで確認しましょう。

セブン銀行カードローンの申し込み条件

次の条件をすべて満たす方

- セブン銀行口座を持っている個人

- 契約時の年齢が満20歳以上満70歳未満

- 一定の審査基準を満たし指定の保証会社(アコム株式会社)の保証を受けられる方

- 外国籍の方は永住者であること

| 借入までの時間 | 最短翌日 |

|---|---|

| 最大借入可能額 | 最大300万円 |

| 金利(実質年率) | 変動金利 |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 指定なし |

イオン銀行のフリーローンは一本化が可能で返済負担を軽くできる

イオン銀行にはさまざまなローン商品がありますが、借入のおまとめで利用可能なのが、フリーローンです。

目的別ローンは特定の目的のために利用する商品ですが、フリーローンであれば使用用途が自由なので、おまとめにも使えます。

ただし、イオン銀行のフリーローンは郵送での手続きが必要なため、借入までの時間は少なくとも数日以上はかかります。

また、イオン銀行の口座を持っている必要があるため、口座を持っていない人は、先に口座開設をしておく必要があります。

イオン銀行フリーローンの申し込み条件

以下のすべての条件を満たす個人

- 日本国内に居住している方、外国籍の方については永住許可を受けている方

- ご契約時の年齢が満20歳以上、満60歳未満の方

- イオン銀行に普通預金口座がある方

- 安定かつ継続した収入の見込める方 ※

- 保証会社であるオリックス・クレジット(株)の保証を受けられる方

※ 原則、前年度税込年収が200万円以上の方

※ 年金受給者、学生、無職(専業主婦(夫))の方はご利用になれません。

| 借入までの時間 | 最短2週間程度 |

|---|---|

| 借入可能額 | 10万円~700万円 |

| 金利(実質年率) | 3.8%~13.5% |

| 無利息期間 | なし |

| WEB完結 | 書類の郵送が必要 |

| 返済回数 | 指定なし |

| 返済年数 | 8年以内 |

住信SBIネット銀行フリーローンは証券口座保有者なら金利引き下げになる

住信SBIネット銀行のフリーローンは、最大借入可能額が1000万円で、借り換えのために利用することも可能です。

金利の優遇があり、たとえば住信SBIの証券口座を保有していたり、カードローンの契約をしていたりすれば、0.5%引き下げられます。

また、住宅ローンの残高がある場合は1.0%の引き下げも対象になります(対象外になる住宅ローンもあります)。

ただし、変動金利のため、金融情勢によって金利は変わることがあるため、最新の金利は住信SBIネット銀行のホームページで確認しておきましょう。

住信SBIネット銀行フリーローンの申し込み条件

次の条件をすべて満たす個人

- 申込時年齢が満20歳以上で、完済時満70歳未満であること

- 原則として安定継続した収入のあること

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 当社の代表口座を保有していること(同時申込可)

スクロールできます

| 借入までの時間 | 通常2週間程度 |

|---|---|

| 借入可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 3.775%~12.0%(変動金利) |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 最長10年 |

きらぼし銀行のおまとめローンは500万円まで可能でWEB完結もできる

きらぼし銀行のおまとめローンは、WEB完結で借入可能で、最大借入可能額は500万円です。

きらぼし銀行の口座を持っていない人でも申込みできます。

早ければ3~5営業日で審査が完了し、指定した日に振込が実行されます。

なお、きらぼし銀行のおまとめローンでは、借換えと同時に新たな借入をすることも可能という点が特徴。

通常、おまとめローンでは新規の借入はできないので、珍しいタイプのおまとめローンだと言えるでしょう。

きらぼし銀行おまとめローンの申し込み条件

つぎの項目に該当し、かつ審査に適合する方。

- 借入時の年齢が満20歳以上満64歳以下、かつ完済時年齢が75歳以下

- 日本国籍の方、または永住許可を受けている外国人の方

- 安定・継続した収入が得られる方

- お住まいまたはお勤め先の所在地が当行本支店の営業地域内にある方

- 保証会社の保証が受けられる方

- 電子メールアドレスをお持ちの方

| 借入までの時間 | 最短3~5営業日 |

|---|---|

| 借入可能額 | 10万円~500万円 |

| 金利(実質年率) | 3.4%~14.8% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 6か月以上10年以内 |

千葉銀行のフリーローンは限度額が大きく金利の見直しに向いている

千葉銀行の「ちばぎんフリーローンクイックパワー<アドバンス>」は、借入のおまとめにも使えるフリーローンです。

資金の使途が自由で、最大800万円まで借入可能なので、複数社からの借入・ローンをまとめることができます。

利用するには千葉銀行の口座が必要ですが、申込時に同時に開設可能です。

ただし、原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方がお借入れ可能なので、その他の地域の人は利用できない場合があります。

返済期間は最長で15年と、フリーローンとしては長いので、ゆっくりコツコツと返済していきたい人にとっても使いやすいローンです。

ちばぎんフリーローンの申し込み条件

次の条件をすべて満たす個人

- ご契約時の年齢が満20歳以上満70歳未満の方

- 安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方は不可

- 原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方

- エム・ユー信用保証(株)の保証が受けられる方

※外国人のお客さまは永住許可を受けている方が対象となります。

| 借入までの時間 | 最短1週間以上 |

|---|---|

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 1.7%~14.8% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 最長15年 |

西日本シティ銀行のおまとめローンは不動産を担保に入れると高額借入も可能

西日本シティ銀行の「NCBおまとめローン」は、無担保型と不動産担保型の2種類があります。

無担保型は一般的なおまとめローンで、最大500円まで利用できます。不動産担保型は不動産を担保に入れることで、1500万円まで利用可能です。

おまとめの対象にはクレジットカードの利用残高も含まれます。ただし、解約条件といって、「おまとめローンを利用するにはそのクレジットカードを解約しなければならない」という条件がつく場合があります。

また、おまとめ時に、新規の借り入れ分を上乗せして融資してもらうこともできます。

NCBおまとめローンの申し込み条件

- お申込時の年齢が満20歳以上満75歳未満で、完済時の年齢が満80歳以下の方 ※1

- 取扱店のお近くにお住まいの方 ※2

- 保証会社の保証が受けられる方

※1 ただし、個人事業者の方は税金の滞納や延滞がないことが必要

※2 東京都内、大阪府内の店舗ではお取扱いしておりません。

スクロールできます

| 借入までの時間 | 最短1週間以上 |

|---|---|

| 借入可能額 | 最大500万円(無担保型)※ |

| 金利(実質年率) | 4.5%~15.0%(無担保型) |

| 無利息期間 | なし |

| WEB完結 | 不可 |

| 返済回数 | 指定なし |

| 返済年数 | 最長15年 |

※パート・アルバイト・配偶者に収入のある専業主婦(主夫)の方は50万円まで

中央ろうきんフリーローンは団体会員の構成員ならお得な条件で利用可能

中央ろうきんフリーローンは中央労働金庫が扱っているフリーローンです。

フリーローンなのでさまざまな使用用途に対応しているのですが、団体会員の構成員であれば、借換え目的の利用もできます。

最大500万円まで借入ができるので、複数の借入を一本化したい構成員の方は検討すると良いでしょう。

金利は変動金利と固定金利の2種類があり、団体会員の構成員であれば優遇金利にて融資が受けられてお得です。

変動金利は金融情勢により変動するため、最新の金利は申込時に改めて確認しておきましょう。

中央ろうきんフリーローンの申し込み条件

団体会員の構成員の方、または自宅もしくは勤務先(事業所)が事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、次の条件に全て該当する方

- 同一勤務先に 1 年以上勤務されていること(自営業者等の給与所得以外の方は 3 年以上)

- 安定継続した年収(前年税込み年収)が 150 万円以上であること

- お申込み時の年齢が満 18 歳以上で、最終ご返済時の年齢が満 76 歳未満であること

- 指定の保証機関の保証を受けられること

スクロールできます

| 借入までの時間 | 最短1週間以上 |

|---|---|

| 借入可能額 | 1万円~500万円 |

| 金利(実質年率) | 変動金利6.325%、固定金利7.500% ※ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済年数 | 最長10年 |

※団体会員の構成員や生協会員の組合員および同一生計家族の方は優遇あり

※変動金利は2024年4月時点

最短即日も可能な消費者金融おまとめローンおすすめ11選!

おまとめローンを扱っている会社は、大きく分けて消費者金融などの貸金業者と銀行の2種類に分けることができます。

消費者金融おまとめローンの特徴

- 最短即日で借りられる

- 審査に通りやすい傾向がある

- 融資可能額はやや少なめ

- 総量規制の対象にならない

- 金利はやや高め

消費者金融はいわゆるキャッシング専門の会社で、銀行カードローンと比べると審査に通りやすい傾向があります。

また、消費者金融のおまとめローンは審査にかかる時間が短く、最短即日などすぐに借りられるのも特徴です。

ここからは、おまとめローンにおすすめの消費者金融を紹介します。

このページで紹介している消費者金融おまとめローン一覧

SMBCモビットのおまとめローンはWEB完結で800万円まで利用可能

※10秒簡易審査後、続けて本審査まで進めるとスムーズに手続きができます。

※おまとめローンをご希望の方は申込後、オペレーターさんにご相談ください

SMBCモビットは大手消費者金融で、おまとめローンも取り扱っています。

おまとめ対象になるのは他社借入や、クレジットカードのキャッシングで、最大800万円まで利用可能です。

ただし、SMBCモビットでおまとめする際には銀行カードローンやクレジットカードのショッピング利用は対象外なので注意しましょう。

返済期間は最長160回(13年4か月)と長いため、無理なくじっくりと返済していくことが可能なおまとめローンです。

SMBCモビットの申し込み条件

満年齢20才~65才の安定した収入のある方

| 借入までの時間 | 最短即日 |

|---|---|

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最長160回 |

| 返済年数 | 最長13年4ヵ月 |

アイフルのおまとめMAXは対象が広く段階的に借入を減らせる

大手消費者金融のひとつであるアイフルでは、2種類のおまとめローンがあります。

ひとつは、すでにアイフルを利用している人が対象の「おまとめMAX」。もうひとつは、今回初めてアイフルを利用する人が対象の「かりかえMAX」です。

かりかえMAXのほうは、30日間無利息サービスが利用できます。

アイフルのおまとめローンの対象になるのは、各種キャッシング、銀行ローン、クレジットカードのリボなど。複数の借入をひとつにまとめて、段階的に借入を減らしていくことができます。

アイフルの申し込み条件

満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

スクロールできます

| 借入までの時間 | 最短即日 |

|---|---|

| 借入可能額 | 最大800万円 |

| 貸付利率(実質年率) | 3.0%~17.5% |

| 無利息期間 | 初回30日間無利息(かりかえMAX) |

| WEB完結 | カードレスなら郵送物なし、Webで完結 |

| 返済回数 | 最大120回 |

| 返済年数 | 最長10年 |

プロミスのおまとめローンは融資に積極的だが安定した収入は必要

プロミスは大手消費者金融ですが、おまとめローンも扱っています。

おまとめローンの対象となる借入は、消費者金融やクレジットカードのキャッシング。銀行のカードローンやクレジットカードのショッピング利用は対象外となっています。

おまとめローンの融資も積極的に行っているプロミスですが、審査に通過するためには現在安定した収入を得ていることが必須になる点には注意が必要です。

なお、WEB完結ではないので、契約時には自動契約機まで行くか、もしくは郵送にて手続きが必要です。

プロミスの申し込み条件

年齢20歳以上、65歳以下のご本人に安定した収入のある方

スクロールできます

| 借入までの時間 | 最短即日 |

|---|---|

| 借入可能額 | 最大300万円 |

| 金利 | 6.3%~17.8%(実質年率) |

| 無利息期間 | 初回利用時、30日間無利息 |

| WEB完結 | 自動契約機もしくは郵送での手続きが必要 |

| 返済回数 | 最大120回 |

| 返済年数 | 最長10年 |

レイクdeおまとめは大手消費者金融の中でも上限金利が低いのが特徴

大手消費者金融のレイクには、「レイクdeおまとめ」というおまとめローンがあります。

上限金利が比較的低いのが特徴で、通常は最大17.5%、借入金額が100万円以上の場合は最大15.0%となっています。

Webから申込みが可能で、審査完了後、自動契約機にて契約手続きをおこないます。WEB完結ではないので注意しましょう。

契約完了後、振込の際には契約者の名前で振り込まれるので、「レイク」など会社名が残ることはありません。

レイクdeおまとめの申し込み条件

満20歳~70歳までの安定した収入のある方

スクロールできます

| 借入までの時間 | 不明 |

|---|---|

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 6.0%~17.5% ※ |

| 無利息期間 | なし |

| WEB完結 | 自動契約機での契約が必要 |

| 返済回数 | 最大120回 |

| 返済年数 | 最長10年 |

※100万円以上の場合、6.0%~15.0%

ドコモファイナンスのおまとめローンはアプリで返済管理がしやすい

ドコモファイナンスはクレジット・信販系に分類される貸金業者で、おまとめローンも扱っています。

ドコモファイナンスのおまとめローンはアプリが使いやすく、返済などの管理がしやすいため利便性が高いです。

また、おまとめローンの対象となる商品が幅広いのも特徴。以下の借入が対象となっています。

- 消費者金融の借入

- 銀行系カードローンの借入

- クレジットカードのキャッシング

- クレジットカードのショッピング利用

銀行系カードローンやクレジットカードのショッピング利用も対象になるので借入先の種類が多い方にも使いやすいのが特徴です。

ドコモファイナンスおまとめローンの申し込み条件

- 日本国内に居住

- 年齢満20歳以上64歳まで

- 毎月定期収入がある方

| 借入までの時間 | 最短翌営業日 |

|---|---|

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 3.0%~17.8% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 12回~96回 |

| 返済年数 | 1~8年 |

JCBカードローンFAITHは金利を重視したい人にピッタリ

JCBカードローンFAITHは、JCBカードローンの商品で、おまとめにも使える金融商品です。

おまとめ専用ローンではありませんが、金利が低く、最大500万円までの借入に対応しているため、複数の借入にも使えるといった商品です。

おまとめローンではないので、以下のような特徴があります。

- 総量規制の対象商品のため、年収の3分の1までしか借りられない

- 借入後も、利用枠に応じて繰り返し借入が可能

通常のおまとめローンと違い、利用枠の範囲内で自由に借入ができるため、安易な借入を繰り返さないようにしなければなりません。

ただ低金利は魅力なので、年収の3分の1の範囲内で複数の借入がある方にとっては検討する価値があるでしょう。

JCBカードローンFAITHの申し込み条件

20歳以上58歳以下で、ご本人がお勤めで毎月安定した収入のある方

スクロールできます

| 借入までの時間 | 最短即日 |

|---|---|

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 4.40%~12.50%(キャッシング1回払いなら5.00%) |

| 無利息期間 | 最大2.5か月の利息をキャッシュバック |

| WEB完結 | 可能 |

| 返済回数 | 利用状況による |

| 返済年数 | 利用状況による |

ライフカードのサポートローンはショッピング利用分にも利用可能

ライフカードは、クレジット・信販系の会社。おまとめローンとして「サポートローン」という商品を提供しています。

おまとめローンは通常、クレジットカードのショッピング枠は対象外になっていることが多いのですが、サポートローンでは対象となっています。

そのため、クレジットカードのショッピング利用が多い方でも利用できます。

ライフカードサポートローンの申込みから審査、契約をして借入までにかかる日数は最短で7日です。

ライフカードサポートローンの申し込み条件

満26歳以上で安定した収入のある方

| 借入までの時間 | 最短7日 |

|---|---|

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 12.0%~16.5% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 1~84か月(回) |

| 返済年数 | 最大7年 |

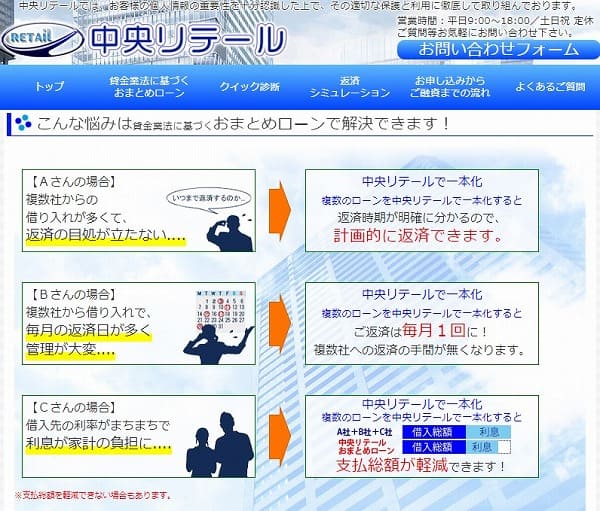

中央リテールはおまとめローン専門業者ならではのサポート体制が充実している

中央リテールはおまとめローン専門の貸金業者で、無担保ローンと不動産担保ローンの2種類の商品を扱っています。

中央リテールでは最大500万円までおまとめができて、年収の3分の1を超える借入も可能です。

また、低金利なのも魅力。10.95~13.0 %の金利なので、他社借入を一本化すれば月々の利息がかなり圧縮できることになります。

一部申込みができない地域があったり、来店での契約が必要だったりと不便なところはあるのですが、サポート体制も充実しており、おすすめのおまとめローンだと言えるでしょう。

| 借入までの時間 | 最短1日 |

|---|---|

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 10.95%~13.0% |

| 無利息期間 | なし |

| WEB完結 | 来店での契約が必要 |

| 返済回数 | 最大120回 |

| 返済年数 | 最長10年 |

いつも(itsumo)のおまとめローンはカードレスで周りの人に知られにくい

消費者金融いつも(itsumo)には、おまとめローンもあります。カードレスで、手続きはWEBで完結、誰にも知られずに借入をまとめることができます。

おまとめローンの対象になるのは、商品者金融での借入と、クレジットカードのキャッシングです。銀行カードローンと、クレジットカードのショッピング利用は対象外です。

いつも(itsumo)のおまとめローンは最大500万円まで借りることができ、総量規制の対象外なので年収の3分の1を超える借入もできます。

ただ、返済期間は最大5年(60回)と少し短めなので、計画的に返済していく必要があります。

いつも(itsumo)おまとめローンの申し込み条件

年齢20歳以上、65歳以下のご本人に安定した収入のある方

| 借入までの時間 | 最短即日 |

|---|---|

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 2~60回 |

| 返済年数 | 2ヶ月~5年 |

ダイレクトワンのお借り換えローンは店頭だけでなく郵送での契約も可能

消費者金融ダイレクトワンには「お借換えローン」という商品があります。

貸金業法に基づくおまとめローンのため、総量規制の対象外で、借入金額が多い人でも利用しやすいです。

なお、対象となる借入には、消費者金融以外に、銀行カードローンや、クレジットカードの残高も含まれます。※クレジットカードは、キャッシングとショッピング両方が対象です。

最大で300万円まで借入可能で、返済回数は120回(10年)と長いので、じっくりと返済していくことができます。

ダイレクトワンお借換えローンの申し込み条件

25歳以上の安定した収入とご返済能力を有する方で、当社基準を満たす方

スクロールできます

| 借入までの時間 | 最短翌日 |

|---|---|

| 借入可能額 | 最大300万円 |

| 金利(実質年率) | 4.9%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 郵送もしくは来店での契約が必要 |

| 返済回数 | 120回以内 |

| 返済年数 | お借入れ日から最長10年以内 |

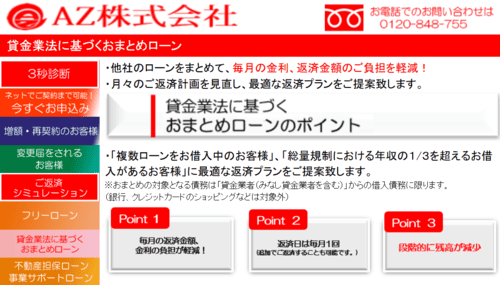

AZのおまとめローンは100万円以上の場合は金利が低くなるため高額に向いている

消費者金融AZには、貸金業法に基づくおまとめローンの取り扱いもあります。

貸金業法にもとづいたおまとめローンなので、総量規制の対象外で、年収の3分の1を超える借入があっても利用可能です。

借入可能額は最大で200万円と少なめですが、200万円以内の借入をまとめたい場合には利用しやすいサービスです。

なにより、最短即日で借入ができるため、少しでも早く借入をまとめてしまいたい場合には便利。借入額が100万円以上の場合は金利も低くなるため、月々の返済がラクになるはずです。

AZおまとめローンの申し込み条件

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

| 借入までの時間 | 最短即日 |

|---|---|

| 借入可能額 | 最大200万円 |

| 金利(実質年率) | 7.0%~18.0% ※ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最大87回 |

| 返済年数 | 最長7年3か月 |

※ご利用金額100万円以上の場合は7.0%~15.0%以下

おまとめローンを選ぶ際に重要なポイントを解説しました

おまとめローンはさまざまな商品がありますが条件は会社ごとに異なるため、どこを選ぶべきか迷うのではないでしょうか。

おまとめローンを選ぶ際に重要なポイントは8点あります。

おまとめローンを選ぶ際に重要なポイント

現在よりも金利が低くなることが絶対条件

おまとめローンを使うメリットのひとつは、「金利が低くなること」。

金利が低くなることで支払う利息が減るので、1か月あたりの返済額を減らしたり、返済期間を短くできたりします。

そのため、今契約している借入先の金利をチェックし、それよりも低い金利のおまとめローンを選ぶと良いでしょう。

でも中には金利が高いものもあり、金利が高い場合は返済の負担がほとんど変わらないことも。

金利はよく確認した上で、一本化先を選びましょう。

他社借入がおまとめできる対象に含まれるかを確認する

おまとめローンには、利用対象となる借入と、対象外になる借入があります。

一本化したい借入が、おまとめできる対象に含まれるかを確認しましょう。

よく利用される借入の種類

- 消費者金融系・信販系のカードローン

- 銀行のカードローン

- クレジットカードのキャッシング枠

- クレジットカードのショッピング枠

貸金業者によって、おまとめの対象になる借入は異なります。

特に、銀行のカードローンとクレジットカードのショッピング利用は対象外になることが多いため、事前に確認しておくことが大切です。

返済期間の見直しと変動金利から固定金利制への切り替えをおこなう

複数の借入を整理して月々の返済額を見直したいなら、返済期間の長さも重要です。

返済期間が短いとそれだけ月々の返済額は高くなってしまいます。

無理な返済計画を立ててしまうと途中で返済できなくなるおそれもあるので、少し余裕を持って返済できる程度に返済額を抑えるのがおすすめ。

返済期間は業者ごとに異なり、長いものだと10年程度あるので、無理なくゆっくり返済できます。

また、おまとめローンの金利には、固定金利のものと変動金利のものがあります。

変動金利だと、返済中に金利が上がることもあり、返済計画通りの返済が難しくなることも。

固定金利のほうが一見高く見えることもありますが、計画的に返済できるという意味では、固定金利のほうが安心だと言えます。

返済日が近いなら即日融資ができるかも重要

複数の借入先があり、返済額も大きくて返済が苦しい。おまとめローンを利用して返済額を見直したい、と思いますよね。

特に、返済日が近づいてきて急いでおまとめをしたい場合は、即日融資ができるかどうかも重要です。

おまとめローンの場合、即日融資に対応しているところは少なく、長いところでは申込みから借入まで1週間以上かかることも。

返済日が迫っており急いでいる場合は、即日融資など、迅速に貸付をしてくれる業者を探してみてください。

WEB完結できるローンなら便利に利用できる

おまとめローンには、WEB完結できるところとそうでないところがあります。

WEB完結とは、その名のとおり、WEBのみの手続きで申込みから契約、借入までできるというものです。

逆に、WEB完結に対応していない業者だと、たとえば契約書類が郵送されてきたり、店頭に出向いて窓口で契約手続きをしたり、といったアクションが必要になります。

WEBでの手続きが苦手な人にとっては店頭の手続きのほうが安心ということもあるので一長一短ではあります。

ただ、「家に郵送物を送られたくない」「窓口に行く時間がとれない」といった方にとっては、WEB完結できるほうが便利。

WEB完結を希望するなら、WEB完結に対応している貸金業者を選びましょう。

借入件数が多い場合は消費者金融がおすすめ

借入件数が多い場合は、審査に通る見込みが薄いかもしれません。

おまとめローンに限らず、ローンの審査では「申込者が借入返済をしていけるか?」が見られます。

借入件数が多かったり、収入に対して借入金額が多かったりすると、審査に通りにくくなるものなのです。

そういう場合には、銀行系より消費者金融系のおまとめローンがおすすめです。消費者金融系のほうが比較的審査に通りやすい傾向があるためです。

消費者金融系のおまとめローンの中から、条件に合う業者を探して申し込んでみましょう。

メイン口座の銀行おまとめローンを利用するのもあり

銀行のおまとめローンを選ぶなら、すでに口座を開設している銀行を選ぶ方法もあります。

口座があれば、借入金を振り込んでもらったり、返済時の口座振替等もスムーズで便利になることが多いです。

また、これまでの銀行取引実績が審査に関係する可能性もあるので、見ず知らずの銀行よりも、すでに取引のある銀行のほうが有利になる可能性もあります。

完済に向けたサポートが整っている専用ローンを選ぶ

おまとめ専用のローンは、すでに借入がある人が、借金を完済できるようサポートするための商品です。

借入をまとめることで返済日が月1回に整理され、返済額も下げることができ、これまでよりも返済しやすくなります。

また、おまとめ専用ローンを借りると、ほかの借入を完済し、解約する必要があり、新たな借入ができなくなるので、返済に集中することができます。

このように、おまとめ専用のローンは完済に向けたサポートが整っているため、なかなか借金が減らなかった人でも、着実に完済に近づけていけるのです。

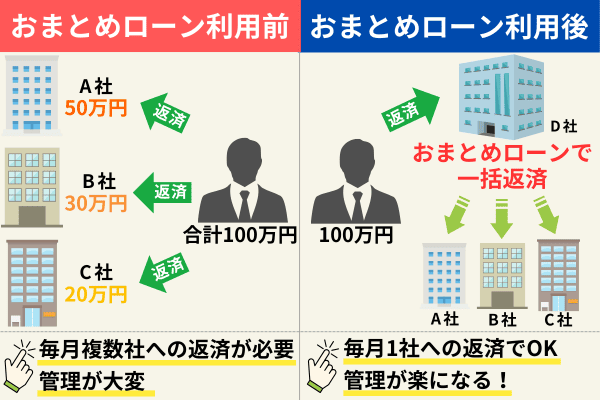

おまとめローンは複数の借入を1つにまとめるための金融商品

おまとめローンとは、複数の借入を1つにまとめることを目的として用意されている金融商品のことです。

現在A社から50万円、B社から30万円、C社から20万円、合計で100万円の借入があるとします。

今のままでは毎月3社に返済する手間があり大変です。そこでD社のおまとめローンで100万円を借り、それをABC社の返済に充てるのです。

ABC社からの借入を完済した後は、D社に借りた100万円を返済していくことになります。

ただし、おまとめローンは基本的に返済専用のローンであるため、新規の借入として使うことはできません。

現在の借入額の合計額が150万円だとしたら、おまとめローンで借りられるのは150万円まで。上乗せして200万円を借りたいと希望しても断られる可能性が高いです。

返済や利息の負担を減らすことで完済に向けて管理しやすくなる

おまとめローンを利用することによるメリットとしては、返済の手間を軽減できる点と利息返済額が減る点の2つが挙げられます。

例えば、現在3社からお金を借りている人は毎月3社へ返済しなければなりませんが、複数の借入先があると返済日もバラバラであることが多く、また月に何度も返済をするのはストレスになります。

おまとめローンを利用して借入を1つにまとめると、返済日が統一され、さらに月に1回で良くなるため管理がしやすくなります。

また、適用金利がバラバラの借入先が複数あると、中には金利が高いところもあると思います。

一般的に借入金額が少ないほど適用金利は高くなりますから、複数社から少額を借りる場合、おまとめローンで借りるよりも高い金利が適用されていることがほとんどです。

おまとめローンを利用することによって現在よりも低い金利に統一することができ、利息の負担を減らせるのです。

借金完済のための商品だから総量規制の対象外として扱われる

通常のカードローンやキャッシングは、金融庁が定める改正貸金業法に基づく「総量規制」の対象となりますが、おまとめローンは総量規制の対象外という特徴もあります。

総量規制とは、過剰な貸付けによって首が回らなくなることを防ぐために導入された、借入ができるのは年収の3分の1までという規制のことです。

借入額が大きくなりすぎると返済ができなくなるリスクが高くなるので、「合計3分の1まで」と規制することになっているのです。

しかし、おまとめローンは総量規制の対象外のため、すでに複数の借入先がある人でも、年収の3分の1を超える金額を借りることができます。

これは、おまとめローンが複数の借入先をひとつにまとめることを目的としており、借金返済を救済するための商品だからこその特徴であると言えます。

おまとめすると返済額は実際にどれくらい変わるの?

利息の返済額が減るという魅力があるおまとめローンですが、複数社から借りている場合と比べて実際にどれくらいの金額差が生まれるのでしょうか?

ここでは、おまとめローンを利用した場合と利用せず複数社に個別で返済した場合をシミュレーションして、返済金額を比較します。

返済シミュレーションの設定

- A社から50万円、B社から30万円、C社から20万円の借入

- D社のおまとめローンで100万円の借入

- 返済期間5年(60回)を想定

- 適用金利はアイフルのご返済一覧表を参照

おまとめローンの返済シミュレーションを行った結果は以下の通りです。

スクロールできます

| 借入先 | 総返済額 | 適用金利 | 1回あたりの返済額 | 返済回数 |

|---|---|---|---|---|

| A社(50万円)+B社(30万円)+C社(20万円) | 約1,523,606円 | 年18.0% | 約25,393円 | 60回 |

| D社のおまとめローン(100万円) | 約1,427,396円 | 年15.0% | 約23,790円 | 60回 |

今回設定した借入金額でおまとめローンを利用した場合では、使用しない場合と比較して総返済額が96,210円少なくなるという結果となりました。

また、同じ60回で完済することを想定すると、1回あたりの返済金額は約1,600円少なくなる計算になります。

おまとめローンを利用する上で知っておきたいデメリットや注意点

返済時の負担を減らすことができるおまとめローンですが、利用する上で知っておきたいデメリットや注意点があります。

おまとめローンのデメリットや注意点

金利は借入額に応じて決まるため必ず下がる訳ではない

おまとめローンの目的のひとつは、金利を下げることで返済額を減らすことです。

カードローンの貸付利率は18.0%程度のものが多いですが、おまとめローンで1%でも下げることができれば、総額の支払額も大きく引き下げることができます。

ただし、おまとめローンの金利は借入額に応じて決まるため、今より必ず下がるとは限りません。

もとから低金利のカードローンを利用している場合は特に、おまとめや借換えでは金利が下がらないこともあるので、注意しましょう。

もし金利が下がらなくても、借入が一本化されて返済日が1回にまとまるだけでもラクにはなるので、おまとめ・借換えが無駄になるわけではありません。

返済総額や毎月の返済額が増えてしまう場合もある

おまとめローンを利用すれば必ず返済がラクになるとは限りません。

金利が今より高くなってしまった場合は今以上に返済総額が増えてしまう可能性もあります。

また、返済期間も重要です。返済期間が長ければ月々の返済額を減らすことはできますが、返済総額は増えてしまいます。

とはいえ返済期間が短い場合は、返済総額を抑えられる一方で、月々の返済額が増えて返済が大変になってしまうことも。

おまとめローンならなんでも良いわけではなく、返済期間や適用金利によって負担は変わってくるので、今より負担が減りそうか、よく確認しておきましょう。

他社ローンの解約を契約条件としている場合もある

おまとめローンの特性上、他社ローンの解約を契約条件としていることもあります。

つまり他社の返済をしたら、他社からは新たな借入ができないようにしなければならない、ということです。

もし、借入を一本化した後に、新たな借入をしたら、返済がまた大変になりますよね。

おまとめローン以外の返済が発生してしまうおそれもあるので、中には他社ローンの解約を条件にしているところもあるのです。

おまとめ後は基本的に追加融資を受けられない

「おまとめローン」には、おまとめ以外の用途にも使えるものと、おまとめ以外には使えないものがあります。

「フリーローン」や「カードローン」などは、おまとめにも使えますが、基本的には使途が自由です。

一方で、おまとめ専用ローンの場合は、他社借入の一本化のための商品です。その他を目的とした利用はできません。

追加融資を受けることもできず、借入後は返済だけをしていくものだということを理解しておきましょう。

一本化に含めたクレジットカードは使えなくなる場合がある

おまとめローンには、カードローン等のローン商品だけでなく、クレジットカードの利用残高も対象にできるものがあります。

クレジットカードも一本化に含めればクレジットカードの支払いもなくすことができます。

ただし、クレジットカードの利用残高もまとめた場合は、そのクレジットカードは使えなくなる場合もあります。

おまとめローンは、借入を着実に返済していくための商品なので、基本的には新たな借入をすべきではないと考えられるからです。

クレジットカードが使えなくなると困る場合は、含めないようにするか、おまとめローンの貸金業者にあらかじめ問い合わせて確認しておきましょう。

他社であっても新規借入ができなくなるので注意

おまとめローンを利用すると、他社での新規借入もできなくなります。

現在借入がある他社からの追加借入もできなくなるのが基本ですが、新たなカードローン等に申し込むこともできなくなります。

「バレなければいいのでは」と考える人もいますが、万が一借りられたとしても、バレた場合は一括返済を求められるなど、ペナルティが課せられます。

こうしたローン会社や銀行、クレジット会社などは、信用情報機関で取引情報を共有していますので、ルールを守って利用しましょう。

おまとめローンの審査は厳しい?落ちる人の特徴をまとめました

おまとめローンで借入の一本化を成功させるためには、審査に通過することが必須になります。

そのため、おまとめローンの審査は厳しいのか気になる人も多いのではないでしょうか。

結論としては、おまとめローンでも審査基準は一般的なカードローンとあまり変わらないので、特に審査が厳しいということはありません。

ただ、おまとめローンはどうしても借入金額が高額になるので、その分だけ返済能力を厳しくチェックされる傾向はあります。

ここでは、おまとめローンの審査基準や通るためのポイント、さらには落ちやすい人の特徴ついてまとめます。

おまとめローンの審査に関するポイント

毎月の返済能力に問題がなければ通過できる

おまとめ専用ローンは、毎月の返済能力に問題がなければ、比較的審査に通りやすいです。

おまとめ専用ローンの場合は借金を完済するためのサポートも充実しており、新たな借入もできないため、安定した収入があれば、無理なく返済していけることが多いからです。

一方で、おまとめ専用ローン以外のローン商品でまとめようとしても、返済していくことが難しいために審査に通らないことが多いです。

複数の借入を整理してしっかり返済していきたい人は、おまとめ専用ローンを利用するのが良いでしょう。

在籍確認をクリアしないと審査に通らない

おまとめローンの審査では、在籍確認がおこなわれるのが基本です。

在籍確認とは、ローン会社が申込者の勤務先に電話をするなどして、申込者が本当にその勤務先に在籍しているかを確認するもの。

ローン会社の名前を名乗るようなことはなく、個人名で電話をするので、会社にローンの利用がバレる心配はありません。

在籍確認ができないと、審査に通らない可能性が高くなります。

虚偽の申告をしない、というのはもちろんのこと、勤務先の連絡先を間違えないよう丁寧に確認するなど、在籍確認できるようにしておくことが大切です。

また借入の件数が多すぎる場合は審査に通りにくくなります。

借入が4社以上あると審査に通りにくくなると言われているので、件数を減らしておくのがおすすめです。

おまとめローンに申し込む前に、完済できそうなところは完済しておき、取引件数を減らしておきましょう。

またおまとめローンでは、収入証明書が必要になることが多いです。返済に充てられる安定した収入があるかを示すためです。

収入証明書が必要となるのは、基本的には借入希望額が50万円以上か、他社借入と新規の借入希望額の合計が100万円以上に当てはまる場合です。

また、上記に当てはまらない場合でも、申込み内容によっては収入証明書の提出を求められる場合があります。

収入証明書の例

- 源泉徴収票

- 給与明細

- 確定申告書の控え

- 所得証明書・課税証明書

- 税額通知書

銀行カードローンの審査は厳しいのが現実

複数の借入を一本化する際には、「おまとめ専用ローンを使う方法」と、「銀行カードローンやフリーローンを使って借り換えをする方法」の2種類があります。

銀行カードローンやフリーローンを使って一本化をする場合、おまとめ専用ローンと違って、審査が通りにくくなります。

おまとめ専用ローンであれば、借入後は既存の借入を完済し、その後は新たな借入はできなくなるので、着実に返済していけます。

一方で、銀行カードローンやフリーローンはそのような制約もなく、また、総量規制の対象でもあるため、おまとめローンとして利用するのは現実的には難しいのです。

※総量規制とは、借入総額が年収の3分の1を超えないように規制するもの。おまとめ専用ローンは総量規制の対象外です。

収入が安定していない人は落ちやすい

おまとめローンでは、申し込み条件のところに「安定した収入がある方」と書かれています。

安定した収入があれば計画的な返済ができますが、収入が不安定だと、毎月一定金額を返済し続けるのが難しくなります。

また、年齢にも注意が必要です。おまとめローンでは、返済期間が10年など長期に渡るものが多いです。

高齢の方だと返済中に定年を迎えたりして収入が減ることもあるため、中長期的な返済計画が立てられません。

収入が不安定で中長期的な返済計画が立てられない人は、審査に落ちやすいと言えるでしょう。

カードローンの延滞や滞納歴があると通らない

現在利用中のカードローンで、延滞や滞納をしている人は、おまとめローンの審査には通りません。

おまとめローンも、カードローンやフリーローンと同じで、返済能力があるかどうかを審査されます。

すでに延滞・滞納がある人は、返済能力があるとは言い難いため、審査に落ちてしまいます。

複数社からの借入があると返済が大変ではありますが、返済は絶対に遅れないようにすることが重要です。

また、本当にギリギリまで追い込まれる前に、まだ余裕があるうちにおまとめローンを利用して、返済計画の見直しをすることをおすすめします。

既に利用歴がある人は審査に通りにくい

過去におまとめローンを利用したことがある人は、注意が必要です。

銀行のローンは審査が厳しいため、2回目の申込みだと、審査に通らない可能性があります。

なお、消費者金融系のおまとめローンであれば比較的審査に通りやすいです。

過去におまとめローンを利用した経験がある人は、銀行ではなく消費者金融を検討すると、審査に通る可能性を高めることができます。

過去に金融事故がある人は落ちやすい

返済能力を審査する上で重視されるのが、「信用情報」です。

信用情報とは、信用情報機関に登録されている情報のこと。カードローンやクレジットカードの利用状況が信用情報機関に登録されているのですが、延滞・滞納の情報も記録されています。

順調に返済されていれば問題はないのですが、延滞・滞納などの「事故情報」があると、返済能力があると判断されにくくなります。

ほかにも、ローンの申込みをして審査に落ちたという情報も、事故情報です。

とはいえ、こうした事故情報も、古い情報になっていれば問題視されないこともあります。

「数年前に滞納があるけど、その後はしっかり返済が続けられているから大丈夫そうだ」などと判断してもらえるわけですね。

過去に金融事故がある人は、信用情報を回復させてから申し込みましょう。

返済負担率に無理がないことが大事

おまとめローンは、無理なく返済していけるかが重要です。具体的には「返済負担率」が高すぎないか、という点は審査されます。

返済負担率とは、年収に対する、年間返済額の割合です。

たとえば年収500万円の人が、年間100万円返済するとしたら、返済負担率は20%ということになります。

この返済負担率が高すぎると完済するまでに無理をする必要があるため、返済が現実的ではないと判断されます。

返済負担率を下げるには、借入金額そのものを小さくする努力も必要ですが、返済期間の長いおまとめローンを選ぶことによって、無理なく返済していくことが可能になります。

おまとめローンに関するよくある質問

ここからは、おまとめローンのおすすめに関するよくある質問について回答します。

- 銀行と消費者金融のどちらを利用するべき?

-

借入状況やその人の年収などによって異なりますが、より金利を低く抑えるには銀行のおまとめローンが有利です。

一方で、より審査が通りやすく、また、アプリ等の返済サポートが充実していて使いやすいのは、消費者金融のおまとめローンだと言えます。

どちらが自分に合っているかを検討しましょう。

- 借り換えローンとの違いは?

-

おまとめローンは2社以上の借入をひとつにまとめることを目的にしたローンです。

一方、借り換えローンは1社の借入を借り換える場合にも使えます。

一社のみの借入で、より金利の低い貸金業者に乗り換えたい場合は、借り換えローンを検討すると良いでしょう。

- おまとめローンは収入証明書を必ず提出しないといけないの?

-

収入証明書は必須ではありません。

収入証明書の提出は、基本的には借入希望額が50万円を超える場合に必要となります。

とはいえ、実際にはおまとめローンを利用する方は50万円を超える借入がある場合が多いので、収入証明書を提出しなければならないケースも多いと言えるでしょう。

- おまとめローンの審査に落ちた場合はどうすれば良いの?

-

おまとめローンには審査があるため、必ず一本化できるとは限りません。

現在すでに返済が厳しい方は、おまとめローンが借りられなければこれ以上の返済が難しい場合もあると思います。

そんな状況で、もし審査に落ちてしまった場合は、債務整理も検討しましょう。

債務整理とは、自己破産や任意整理などの手段で、今ある債務を整理すること。

たとえば自己破産であれば、裁判所に許可を得て、返済を免除してもらうことができます。ほかにも、話し合いによって借入額を圧縮するなどして、返済の負担を減らす方法もあります。

- おまとめローンの返済が滞ったらどうなるの?

-

おまとめローンを利用する際には、返済方法や月々の返済金額などについて、あらかじめ確認しておきましょう。

うっかり忘れて遅延してしまうと、滞納したことになり、遅延損害金が発生したり、最悪の場合は一括返済を求められることも。

あらかじめ無理のない返済計画を立てることも重要ですが、借入後は滞りなく確実に返済していくことも重要です。

自動引落の場合は口座の残高が不足しないように注意すること。

手動振込の場合は忘れないように、ローン会社が提供するアプリを活用して、通知が来るように設定するなど、工夫すると良いでしょう。