生命保険を使ってお金を借りられる契約者貸付のメリットとデメリットについて解説

どうしてもお金が必要になると生命保険を解約しようか迷ってしまいます、

しかし、生命保険を解約しなくても、契約者貸付制度を利用すれば保険会社からお金を借りることができます。

生命保険を解約すると再契約時には手間がかかるだけでなく、保険料が高くなりますが、契約者貸付制度なら保険契約は現状維持のままで必要なお金を確保できます。

ただし、契約者貸付制度を利用するうえでのデメリットもあるので、しっかり確認したうえで利用を検討しましょう。

目次

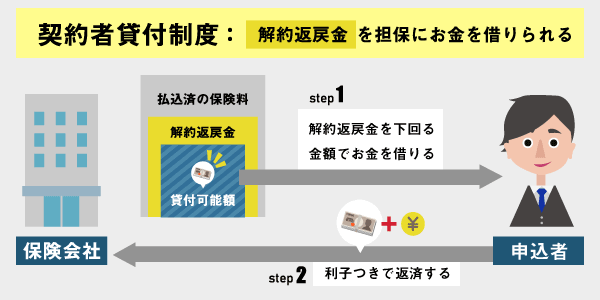

契約者貸付制度とは生命保険を担保にお金を借りる方法

契約者貸付制度とは、生命保険の解約返戻金を担保にしてお金を借りる制度です。

解約返戻金とは、保険を解約した時に返ってくるお金のことです。契約者貸付制度は、契約者が受け取る予定の解約返戻金の一部を前借りできるため、保険を解約する必要がありません。

ただし、解約返戻金は今までに支払った保険料の総額がすべて返金されるわけではありません。

一般的には契約期間が短いほど、払込済の保険料より解約返戻金は少なくなります。一方、契約期間が長期間であれば、払込済の保険料の総額よりも解約返戻金のほうが多くなる場合もあります。

契約者貸付制度はあくまで解約返戻金を担保としてお金を借りるので、解約返戻金が発生しないかけ捨てタイプの生命保険は対象となりません。

利用できるのは解約返戻金のある保険のみ

契約者貸付制度が利用できるのは、解約時に解約返戻金が発生する積立型の保険です。

解約返戻金がある積立型保険の一例

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

生命保険以外でも契約者貸付制度を設けている保険があります。

金利はおよそ2~6%だが保険会社や保険金額によって差がある

契約者貸付制度の金利は保険会社や保険金額によって差があります。

しかし契約者貸付制度の金利は概ね2~6%程度です。なお、契約者貸付制度の金利は保険加入時の利率をもとに設定されます。実際に適用される貸付金利は契約先の保険会社のWEBサイトで確認できます。

ちなみに貸付金利が4%の場合に300,000円借入した場合の利息は1年で12,032円となります。

500,000円借入した場合は1年で20,054円の利息が発生する計算になります。借入金額が多く、支払い期間が長くなるほど利息が増えるので注意しましょう。

そのため契約者貸付制度を利用するなら、必要最小限の金額を借りるようにし、なるべく早めに返済してください。

生命保険でお金を借りる5つのメリット

契約者貸付を利用するメリットは主に5つあります。

保険を解約せずにお金を確保できる

お金が必要になった場合、保険を解約して解約返戻金を受け取る方法もありますが、保険を解約すれば保障を受けられなくなってしまいます。

保険を再度契約する場合には、加入の手続きが必要になしますし、必ずしも加入できるとは限りません。

年齢が上がれば保険料も高くなり、健康状態によっては契約できないケースもあります。

また、がん保険の場合は免責期間があるため、一定期間経過するまでは保障が受けられないリスクもあります。

しかし契約者貸付制度を利用すれば、今までの保障を受けながらお金を確保できます。

カードローンよりも低金利でお金を借りられる

契約者貸付の金利は概ね2~6%ですが、大手消費者金融でお金を借りると上限金利が18%にもなります。

銀行カードローンの場合は上限金利が15%ほどですが、契約者貸付と比較すると金利が高いといえます。

金利が低ければ利息も少なく済むため無駄な負担を軽減できます。

金利が10%違うと利息の差額は無視できない

- 100,000円借入時かつ12回払いの利息の差額→9,178円

- 200,000円借入時かつ12回払いの利息の差額→18,356円

- 300,000円借入時かつ24回払いの利息の差額→57,534円

借入金額が多くなる場合、もしくは支払い期間が長くなるほど利息の差は大きくなります。

どうしてもお金が必要な時はカードローンよりも契約者貸付制度を利用できないか検討しましょう。

審査なしでお金を借りることができる

カードローンや消費者金融でお金を借りる時、審査が必ず必要です。しかし契約者貸付制度は審査なしでお金を借りる方法と言えます。

例えば、過去に金融事故を起こしている場合はカードローンの審査には通過しません。

さらに勤務先へ在籍確認も行われるため、職場の先輩や同僚に借入がばれないか心配になります。

契約者貸付制度は審査がない為、当然審査に落ちる心配もありませんし、在籍確認でヒヤヒヤする必要もありません。

信用情報機関に借入の履歴が残らない

カードローンを利用すると申込や借入状況、返済状況などすべての履歴が信用情報機関に記録されます。

しかし契約者貸付制度は信用情報機関に履歴が残りません。住宅ローンやマイカーローンなどを契約する予定があれば、信用情報機関に借入の履歴が残っていると不利になる場合があります。もちろんカードローンを長期滞納してしまったら新たなローンを組むことはできません。

契約者貸付制度であれば、今後予定のあるローンの審査に影響を及ぼす心配はありません。

好きなタイミングで返済が可能

契約者貸付制度は返済日や返済金額に決まりがありません。そのため自分の都合に合わせて好きなタイミングで返済ができます。

カードローンの返済は毎月約定返済額を返済しなくてはなりませんが、契約者貸付制度はその必要がありません。

そのためお金に余裕がある時だけ返済したり、お金が貯まったら一括で返済することも可能です。

とはいえ、返済が長期になれば利息は増えますので、なるべく積極的に返済しましょう。

契約者貸付制度にはさまざまなメリットがある一方、デメリットもあるためしっかり把握しておきましょう。

生命保険の契約直後は借入できない場合がある

生命保険に加入していたとしても、契約して間もない場合は解約返戻金も少額となります。

そのため、契約直後に契約者貸付制度を利用しても、少額の借入しかできません。保険料の払い込み状況によっては、契約者貸付制度の利用ができない場合もあるので要注意です。

保険が失効または解除される場合がある

返済の自由度が高いのは契約者貸付制度のメリットですが、借入残高が解約返戻金の額を超えてしまう場合があります。

その場合は保険会社から指定の期日までに返済するよう促されますが、そのまま放っておくと保険契約自体が失効もしくは解除されてしまいます。

自由に返済ができるとは言え、いつまでも返済しなくて良いわけではありませんので注意しましょう。

満期金やお祝い金から差し引かれる場合がある

満期金やお祝い金などのお金を受け取れるタイプの保険があります。

このような保険に加入しており契約者貸付を利用した場合に、貸付金の返済をしていないと満期金やお祝い金から差し引かれることになります。なお、差し引かれるのは元本と利息を合算した金額です。

例えば学資保険でお子さんの入学準備金をまかなう予定の場合、貸付金が差し引かれることで入学準備金が足りなくなってしまう危険もあります。契約者貸付制度の利用は計画的に行い、返済は自己責任で行うことが大切です。

返済中に支払事由があると保険金から差し引かれる

例えば、契約者が病気をしたり死亡した場合保険金が支払われます。このタイミングで契約者貸付を利用していた場合は、借入金額を差し引いて保険金が支払われます。

たとえば死亡時に2,000万円の保険金がおりる契約であるとします。

契約者貸付制度で100万円を借りて利息が8万円だとします。この場合死亡時に支払われる保険金は2,000万円から108万円を差し引き、1,892万円となります。

お宝保険は金利が高い

バブル期に契約した保険は予定利率が5%を超えるケースがあります。このような保険はいわゆる「お宝保険」と呼ばれています。

予定利率の高いお宝保険は保険金や解約返戻金が多いメリットがある一方、契約者貸付制度を利用すると適用金利が高くなるデメリットがあります。

特に1990年代なかごろまでに契約した保険の場合、契約者貸付制度の適用金利が高めになっている可能性があります。

しかしカードローンに比べると低金利なので心配しすぎる必要はありません。

生命保険でお金を借りる時のQ&A

契約者貸付制度を利用するといつ入金されるのか、いくら借りることができるのか、さまざまな疑問をピックアップしました。

- 契約者貸付は何日程度で入金されるの?

-

契約者貸付制度でお金を借りる際、入金されるのは最短で当日中です。即日入金が難しくても、2営業日~1週間程度あればお金を借りれます。特にインターネットで申し込むと早めに入金されるので、急ぎの場合はネット申込を利用しましょう。

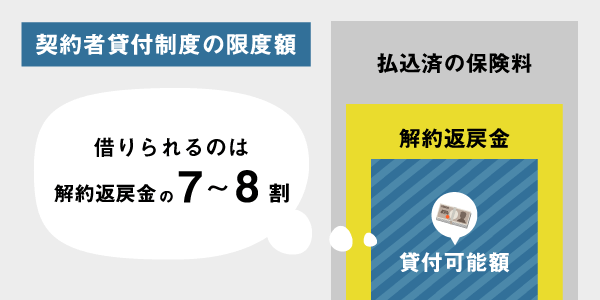

- 借りられる限度額は?

-

契約者貸付制度で借りられるお金の上限額は解約返戻金の7~8割です。つまり解約返戻金の額が高くなる保険商品を契約しているほど、多めの額を借りられます。金額の詳細は保険会社に問い合わせるか、契約者向けのウェブサービスがあれば貸付可能な金額をネット上で確認できるケースもあります。なお、上限額の範囲内であれば何度でも借り入れが可能です。

- 返済が遅れた場合はどうなる?

-

契約者貸付制度は、貸付可能な上限額以内であれば、返済期日は設けられていません。そのため返済が遅れて督促がくることもありません。

しかし、元金と利息の合計が解約返戻金を超えると通知が届きます。その後も返済がされないと保険が失効もしくは解除されてしまいます。

- カードローンや消費者金融で借りている場合はどうなるの?

-

契約者貸付制度を利用するばあい、信用情報機関への照会は行われません。そのためカードローンでお金を借りている場合でも影響はありません。また、前述したように契約者貸付制度の利用に審査はありませんので、複数社からお金を借りていても利用可能です。

- 配偶者や家族も利用できる?

-

契約者貸付制度は保険の契約者のみが利用できる制度であり、配偶者や家族は利用できません。

例えば契約者が夫、被保険者が妻、保険金の受取人が子という場合でも、契約者貸付制度を利用できるのは契約者である夫だけです。

契約者貸付制度の借入方法と返済方法

契約者貸付制度の借入と返済方法についてまとめました。

契約者貸付制度を利用する手続きの流れです。

STEP

手続きを行う保険契約の証券番号を用意する

契約者貸付の利用時には必ず必要なのが証券番号です。

STEP

保険会社へ契約者貸付制度の利用を申し込む

契約者貸付の利用申請はコールセンターへ電話をするのが確実です。ただし店頭窓口でしか受け付けていない場合があるため注意が必要です。

STEP

保険会社が必要な書類を郵送する

契約者貸付の必要書類として、保険会社から申込書が送られてきます。契約者本人の運転免許証や保険証のコピーが必要となる場合がほとんどです。保険会社によっては書類の提出は求められず電話のみで済む場合もあります。

STEP

届いた書類に必要事項を記入し保険会社へ提出する

申込書に必要事項を記入します。

STEP

手続き完了後に保険会社より入金される

電話のみで完結する場合は、保険料の引き落とし口座へ入金されますが、申込書に振込先の口座指定を記入する場合もあります。保険会社によっては、契約者貸付用のカードを用意している場合があり、カードを利用しATMでお金を借りることもできます。

返済方法は保険会社によって異なるため確認を

契約者貸付制度で借りたお金の返済方法は保険会社によって異なります。

一般的には払込票や口座振替、コンビニ払いが利用できます。いずれにしてもコールセンターへ返済する旨を申し出るか、WEBサイトで手続きをする必要があります。

なお、契約者貸付用のカードを用意している保険会社なら、カードを利用しATMで返済をすることもできます。