年金受給者がお金を借りる方法は、大別して4つの方法がありました。

まず、年金受給者でも消費者金融やカードローンを利用してお金を借りることができます。

それ以外の方法として、生活福祉資金貸付制度、ゆうちょ銀行の貯金担保自動貸付、年金担保貸付融資制度が挙げられましたが、年金担保貸付融資制度は令和4年3月末で新規申込を終了してしまいました。

つまり、年金受給者がお金を借りる方法は、現状では3つの方法が残されているということになります。

このページでは、年金担保貸付制度や年金受給者が利用できる借入方法について解説します。

年金受給者がお金を借りる3つの方法

2024年現在、年金受給者がお金を借りる方法として挙げられるのは、生活福祉資金貸付制度、ゆうちょ銀行の貯金担保自動貸付、カードローンの3通りです。

年金担保貸付融資制度は廃止となりましたが、どのような仕組みであったのか一通り解説していきます。

年金担保貸付制度の手続きの流れ

年金担保貸付制度を利用する際の手続きの流れをまとめました。

独立行政法人福祉医療機構年金貸付課または取扱金融機関に電話をします

取扱金融機関の受取口座を用意する必要があります。

福祉医療機構において審査を行います。審査には一定の期間を要します。

取扱金融機関より申込者本人あてに審査結果の連絡が電話で来ます。

融資実行日に申込者が指定した預金口座へ振り込まれます。

申込手続きができるのは「独立行政法人福祉医療機構代理店」と表示された金融機関に限り、ゆうちょ銀行、農協、労働金庫は年金担保貸付の取扱を行っていないので注意しましょう。

- 取扱金融機関にて用意されている借入申込書

- 年金証書

- 現在の年金支給額を証明する書類

- 実印および印鑑登録証明書

- 本人確認書類

- 資金使途の確認資料

なお、連帯保証人をたてる場合は、連帯保証人の実印や本人確認書類、申込者との続柄が分かる書類、収入証明書も必要となり、連帯保証人も借入申込者と一緒に来店しなければなりません。

年金担保貸付制度の返済方法

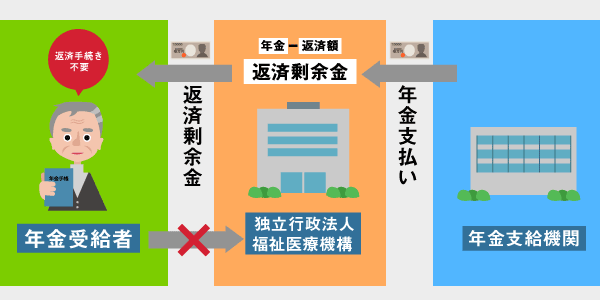

年金担保貸付制度では、福祉医療機構が申込者の年金を年金支給機関から直接受け取ることになります。

そのため、年金支給機関から偶数月に支給される年金のうち申込者が指定した額(1万円単位)が返済に充てられます。

年金支給額から定額返済額を差し引いた金額は、返済剰余金として申込者の指定した預金口座に振り込まれます。

申込者は自身で返済手続きをする手間がかかりませんし、返済を忘れてしまう心配もありません。

なお、定額返済額の上限は1回あたりの年金支給額の3分の1以下で、下限は1万円です。

年金担保貸付融資制度は令和4年3月末で廃止された

年金担保貸付融資制度は、年金を担保とすることが法律で認められた唯一の制度で、独立行政法人福祉医療機構が実施していました。

年金担保貸付融資制度は簡単に言うと、年金を前借りできる仕組みです。利用できる対象者は年金証書を持っていて、年金の支払いを受けている方となります。

- 国民年金

- 厚生年金保険年金証書

- 国民年金証書

- 厚生年金保険証書

年金担保貸付融資制度の申し込みには原則として連帯保証人が必要ですが、連帯保証人を付けられない場合は保証料を支払えば信用保証機関が保証をしてくれます。

契約者が死亡した場合は残りの借入金を連帯保証人が支払うことになる為、連帯保証人に負担をかけたくないなら信用保証機関に依頼をしたほうが良いでしょう。

- 10万円~200万円の範囲内(資金使途が生活必需物品の購入の場合は10万円~80万円)

- 受給している年金の年額0.8倍以内

- 1回あたりの定額返済額の15倍以内

年金担保貸付制度は、借入金の残高がある間は追加借入はできません。しかし金利が非常に低く、令和2年6月時点の金利は年2.8%でした。

ただし、生活保護を受けている方は年金担保貸付制度を利用できません。また、現況届や定期報告書が未提出もしくは提出が遅れると年金担保貸付制度を利用できませんので注意が必要です。

また年金担保貸付を利用すると、返済が終わるまで年金の一部を受け取ることができなくなります。

ですから本当に借入が必要か、返済期間中の生活に支障が出ないかを考えたうえで申込してください。

年金担保貸付制度は、令和4年3月末で申込受付を終了するという方針が、厚生労働省から示されました。そのため令和4年3月末に新規受付を終了しました。

ただし、令和4年3月末までに受け付けた年金担保貸付については、返済期間や返済方法もこれまで通りの内容となります。

ですから令和4年3月末時点で残っている借入額を一括返済する必要はありません。

新規貸付終了に伴う代替措置が、社会福祉協議会が実施する生活福祉資金貸付制度です。

生活福祉資金貸付制度はお金を借りる目的ごとに細分化されている

生活福祉資金貸付制度は、各都道府県の社会福祉協議会が実施していますが、管轄は厚生労働省となります。

生活福祉資金貸付制度は、「総合支援資金」、「福祉資金」「教育支援資金」、「不動産担保型生活資金」の4つに大別されます。そのためお金を借りる理由や世帯構成などにより、どの資金援助を受けられるかが異なります。

- 市町村民税非課税程度の低所得者世帯

- 65歳以上の高齢者が属する高齢者世帯

- 障害者手帳などの交付を受けた人が属する障害者世帯

生活福祉資金貸付制度はは保証人を付けた場合無利息でお金を借りられます。保証人がいない場合も年1.5%と非常に低金利で融資を受けられるのがメリットです。

なお、教育支援資金は学生に向けた支援制度のため当ページでは解説を省きます。

総合支援資金は一時的に生活が困窮している世帯に向けた支援制度

総合支援資金は、収入減少や失業などが原因で一時的に生活が困窮している世帯に向けた支援制度です。

総合支援資金は資金の借入目的によって生活支援費、住宅入居費、一時生活再建費の3種類に分けられています。

生活再建までに必要な生活費を借りたいなら生活支援費が該当します。

敷金や礼金など住宅の賃貸契約を結ぶために必要な費用を借りたいなら住宅入居費制度となります。

生活を再建するために日常の生活費で賄うことが困難な費用を借りたいなら一時生活再建費を利用できます。

また生活支援費は、住宅入居費、一時生活再建費と併用して借りることもできます。

- 生活支援費は月20万円以内(単身世帯は月15万円以内)、原則3ヵ月間。

- 住宅入居費は40万円以内

- 一時生活再建費は60万円以内

福祉資金は福祉費と緊急小口資金貸付の2種類に分かれる

福祉資金は低所得世帯、障害者がいる世帯、療養または介護を必要とする高齢者がいる世帯に向けた支援制度です。

福祉資金は資金の借入目的によって、福祉費と緊急小口資金貸付の2種類に分類されています。

福祉費は生業を営むための経費や福祉用具等の購入から、冠婚葬祭の費用など幅広い目的で利用することができます。また福祉費の貸付限度額は最大580万円までと高額なのも特徴です。

一方、緊急小口資金貸付は緊急かつ一時的に生計の維持が困難となった場合に利用できる制度です。

その為貸付限度額は10万円以内と少額です。緊急小口資金貸付は保証人不要なうえ無利息で借りることができます。

また申込から融資を受けられるまでが最短5営業日と比較的スムーズなのも特徴です。

不動産担保型生活資金は居住用不動産を担保とする

不動産担保型生活資金は一定の居住用不動産を担保として、生活資金を借りることができる制度です。

不動産担保型生活資金の対象者は低所得の高齢者世帯となります。

不動産担保型生活資金は自宅を手放すことなくお金を借りることができ、毎月の返済をせずに済むメリットがあります。ただし、借り入れた本人が死亡した場合、担保とした不動産が売却されてしまうことを理解しておきましょう。

また、不動産担保型生活資金は申し込みから融資実行まで3ケ月程度かかる点に注意してください。

- 貸付限度額は土地の評価額の70%程度

- 1月あたり30万円以内

- 金利は年3%または長期プライムレートのいずれか低い利率が適用

- 推定相続人の中から選任した保証人が必要

生活保護をすでに受けている、もしくは生活保護が必要となる高齢者世帯は、要保護世帯向け不動産担保型生活資金を利用できます。ただし保護の実施機関にて要保護であることが認められる必要があります。

また生活保護よりも不動産担保型生活資金が優先されます。

- 貸付限度額は土地および建物の評価額の70%程度(集合住宅の場合は50%)

- 生活扶助額の1.5倍以内

- 金利は年3%または長期プライムレートのいずれか低い利率

- 保証人は不要

ゆうちょ銀行の貯金担保自動貸付を利用する

ゆうちょ銀行の貯金担保自動貸付とは、担保定期貯金や担保定額貯金を利用してお金を借りる方法です。

年金収入しかない場合でも、ゆうちょ銀行の口座を保有していて担保定期貯金や担保定額貯金に預け入れがあれば利用できます。

貯金担保自動貸付に申し込むと、預金残高を超える引き出しを行った場合は不足分が自動的に貸付られます。なお、借入した金額は総合口座通帳の残高欄にマイナスで表示されるため、いくら借入しているかも明確です。

- 上限は預入金額の90%以内

- 1冊の総合口座通帳につき300万円まで

貯金担保自動貸付は、期間内であれば返済回数および1回あたりの返済金額は無制限です。

つまり、カードローンと違い毎月の返済期日や約定返済額も設けられていないので、お金に余裕があるタイミングで好きな金額を返済することができます。

また貯金担保自動貸付は非常に低金利なのも魅力です。

担保定額貯金を担保とする場合は返済時の約定金利(%)+0.25%、担保定期貯金を担保とする場合は預入時の約定金利(%)+0.5%で借入できます。

約定金利は0.01%前後である場合が多いので、いずれにしても1%未満の金利で借入ができます。

さらに貯金担保自動貸付は審査が不要なうえ年齢の制限もありません。

ですから年金しか収入がない年金受給者の方で、カードローンの審査に不安がある場合やカードローンの年齢制限にかかってしまう場合におすすめです。

年金受給者でもカードローンの利用は可能

年金受給者でも銀行やカードローンを利用してお金を借りることができます。ただし、年金収入のみで申込できるカードローンは限られていますし審査通過が厳しくなります。

ですからアルバイトやパートなどをしていて、年金以外に安定した収入があると利用できるカードローンの幅が広がります。

カードローンのメリットは国の融資制度よりも短期間で借入ができる点です。

年金担保貸付融資制度や生活福祉資金貸付制度は融資実行までに約1ヵ月かかりますが、銀行カードローンでは申込後1~2週間、消費者金融なら即日融資が可能です。

消費者金融系は年金しか収入がない場合は原則利用できない

消費者金融のカードローンは原則として年金しか収入がない場合は申込ができません。

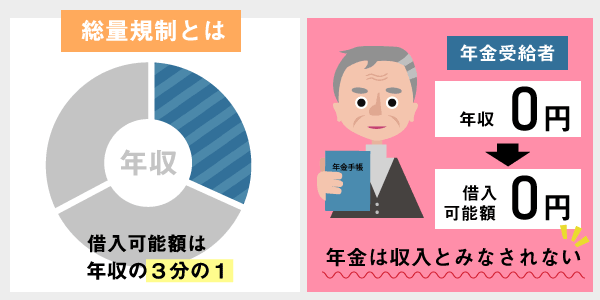

なぜなら、消費者金融は貸金業法の総量規制の対象となり、年収の3分の1までしか貸付をしてはならないという決まりがあるからです。

つまり、年金を受給していても働いていない場合は年収が0円となるため、貸付可能な金額も0円となります。

しかし、レイクではお借入診断のページの職業欄に「年金受給者」の項目が記載されているため、年金収入のみでも借入ができる可能性が高いです。ただし、レイクは申込可能年齢の上限が満70歳までとされているので注意しましょう。

- 融資可能額は500万円まで

- 金利は年4.5%~18.0%

- 初めての申し込みで借入金額が200万円までなら契約翌日から最大60日間無利息

- 初めての申し込みで借入金額が200万円を超えると最大30日間無利息となる

- 申込から最短60分で融資可能

銀行カードローンは収入が年金のみでも利用できる可能性が高い

銀行カードローンは銀行法が適用され総量規制の対象外となります。

そのため年金収入しかない場合でも利用できるケースが多いですが、申込可能年齢が満65歳までに設定されていることが多い為注意が必要です。しかし三井住友銀行カードローンなら満69歳以下まで申込することができ、金利も4.0~14.5%と低めです。

- 満69歳以下まで申し込み可能

- 金利は4.0%~14.5%

- 三井住友銀行ATMや提携ATMでの手数料が無料

- 三井住友銀行の口座を保有していなくても申込可能

ただし銀行カードローンは、最短でも翌営業日にしか審査結果が分からないのがデメリットと言えます。しかし消費者金融よりも低い金利で借入できるメリットがあるため、お金を借りるまでに数日待つ余裕があれば銀行カードローンの利用を検討しましょう。